Vodafone – оператор мобильной и фиксированной связи, интернета, владелец сетевой инфраструктуры и инфраструктуры кабельного ТВ. Компания представлена практически во всех странах Западной Европы, некоторых странах Восточной Европы, а также в Африке и на Ближнем Востоке.

Key Takeaways

- У Vodafone очень сложная и местами запутанная бизнес-модель. Присутствие в огромном количестве регионов и безудержная M&A активность делают практически невозможным и бесполезным моделирование будущих денежных потоков компании.

- С учетом таких специфических особенностей стоимость акций во многом определяется дивидендной доходностью.

- Именно сокращение дивидендов из-за необходимости финансировать дорогостоящее поглощение части европейских активов Liberty Global в 2018-2019-х гг. послужило причиной начала даунтренда в акциях Vodafone

- Исторически справедливая дивидендная акций Vodafone 5,5-6,0% в евро. Сейчас показатель оценивается в 7,5%.

- Сейчас Vodafone платит 0,09 евро на акцию в год, выплаты будут сохраняться в том случае, если у компании не будет расти долговая нагрузка. 16 ноября будет опубликован отчет за первое полугодие фискального 2021 г. Если вместе с публикацией отчетности будет подтвержден дивиденд, а леверидж по NetDebt/EBITDA не переоценится выше 3,0х, это будет положительным сигналом для акции.

- Я думаю, что в этом случае акция переоценится вверх. По моим расчетам таргет 1.5 евро за акцию, что соответствует дивидендной доходности 6%. По нынешнему курсу GBP/EUR это 136 GBp.

- Риски: плохой отчет, провал политики делевериджа, отказ от Spin-off Vantage Tower в 2021 г. – все это способно привести к новому снижению дивидендов и соразмерному падению акций.

Предыстория

Акции Vodafoneс начала 2018 г. пребывают в затянувшемся даунтренде. Стоимость акций за этот период снизилась на 55%.

Vodafone – компания, у которой на протяжении многих лет падают финансовые показатели. Последние пять лет выручка компании сокращается со средним темпом около 3% в год. Доходы в FY2020 (фискальный 2020 г., завершившийся 31 марта 2020) сопоставимы с доходами за FY2006.

В силу исторически сложившихся специфических особенностей бизнеса Vodafoneназвать причину такой динамики не представляется возможным:

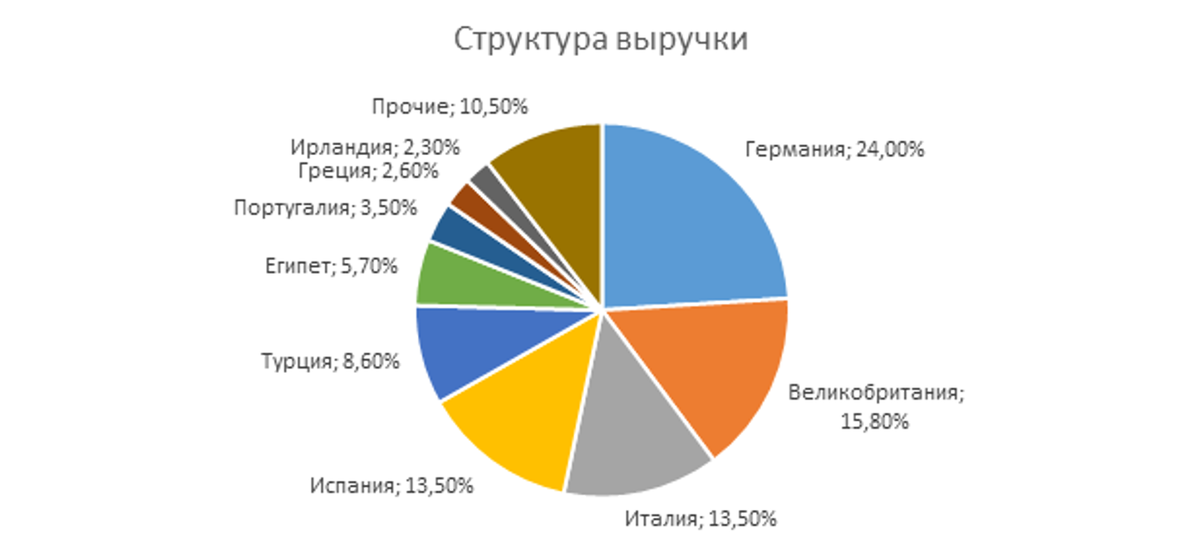

1. Во-первых, влияет география. Географически Vodafone – одна из наиболее диверсифицированных мировых телекоммуникационных компаний:

В отдельные годы доходы в отдельных регионах могут просаживаться, затем в некоторых случаях восстанавливаться, в некоторых нет. В каждом регионе свое ценообразование, свое конкурентное окружение, так что Vodafone вынужден подстраиваться под каждую страну, где работает. Кроме того, компания зарабатывает в разных валютах, отчитывается в евро, дивиденды выплачивает в евро, а акция котируется в фунтах стерлингов. Это добавляет неопределенности, связанной с валютными курсами.

2. Во-вторых, M&Aактивность: только c2018 г. Vodafone поучаствовал в 18 сделках, причем как на стороне продавца, так и на стороне покупателя. Сделки проводятся регулярно, оцениваются от нескольких сотен до нескольких миллиардов долларов. Какой-то единой стратегии управления портфелем активов не видно.

Эти две специфических особенности приводят к двум проблемам, с которыми сталкивается профессиональный инвестор:

- Во-первых, невозможно прогнозировать будущие результаты Vodafone (в силу страновых и валютных различий).

- Во-вторых, невозможно смоделировать денежные потоки и оценить справедливую стоимость бизнеса.

В итоге, как мне кажется, единственным понятным фактором инвестиционной привлекательности Vodafone остается дивидендная доходность. Vodafone на протяжении многих лет выплачивал щедрые дивиденды, причем, зачастую, выплаты превышали разумные границы. Так, например, в 2012-2016 и в 2018 гг. суммарные дивиденды превышали величину операционной прибыли бизнеса Vodafone:

В таких условиях выплата дивидендов ведет к росту кредитной нагрузки, затрудняет исполнение инвестпрограмм, не говоря уже о необходимости поиска источников финансирования M&A.

До тех пор, пока Vodafone стабильно выплачивал высокие дивиденды - с 2014 по май 2018 г. – акции торговались с дивдоходностью в районе 5,0-6,0%:

В мае 2018 г. Vodafone объявил о дорогостоящей сделке – покупке германских и восточноевропейских активов Liberty Global. Сделка оценивалась в 19 млрд евро, сразу после ее анонса Vodafone начал привлекать кэш путем размещения облигаций, а рейтинговые агентства поместили кредитные рейтинги Vodafone на пересмотр. Было очевидно, что риск снижения дивидендов возрос, и акции Vodafone начали активно падать, потеряв в следующие 12 месяцев 40% своей стоимости.

В марте 2019 г. Vodafone объявил о 40%-ном сокращении дивидендов (что и закладывалось рынком сразу после объявления сделки с Liberty Global). Примечательно, что сразу после этого график дивидендной доходности акций Vodafone стабилизировался на тех же 5,0%.

Vodafone сегодня

Менеджмент Vodafone продолжает довольно активно вести себя на M&A рынке, называя заключаемые сделки процессом оптимизации портфеля активов. Оптимизация активов остается одним из стратегических приоритетов менеджмента, наряду с цифровой трансформацией и углублению взаимодействия с клиентами.

При этом Vodafoneстремится удерживать соотношение NetDebt/EBITDA в рамках 2.5-3.0х. По состоянию на 31 марта 2020 г. долговая нагрузка оценивалась в 2.8х. Риторика менеджмента намекает на то, что дивиденды Vodafoneбудут сохраняться на нынешнем уровне в случае, если леверидж не покинет границ названного диапазона.

Таким образом, именно будущий леверидж – ключевой фактор неопределенности, влияющий на акции Vodafone. Его рост – риск, поскольку ставит под сомнение сохранение величины дивидендов, а его снижение – главный драйвер роста. Полугодовая отчетность Vodafone будет опубликована 16 ноября, тогда же можно будет оценить, удается ли компании сохранять леверидж на нужном уровне и угрожает ли что-то дивидендным выплатам. Прогресса пока что ждать не стоит: согласно консенсусу Bloomberg NetDebt/EBITDA составит 2,9х, что впрочем ниже верхней границы таргетируемого диапазона.

Компания отразит в отчете падение доходов от роуминга, что оказывает негативное воздействие на бизнес большинство телекомов. Помимо долговой нагрузки отчет представляет интерес еще и потому, что в нем должен быть отражен эффект сделки с Liberty Global, анонс которой и спровоцировал начало даунтренда акций Vodafone в 2018 г. и привел к росту долга и сокращению дивидендов в 2019 г.

Снижение левериджа возможно, но в более долгосрочной перспективе:

- Во-первых, Vodafone анонсировал IPO Vantage Towers – дочерней компании, владеющей и управляющей вышками в Европе. IPO предполагается в начале 2021 г. Vodafone пока не раскрывал, какую долю Vantage Towersпланируется продать и не давал ориентиров по оценке. По моим расчетам Vantage Towers может быть оценен в районе 12-14 млрд евро, но в прессе встречаются оценки вплоть до 21 млрд евро со ссылкой на аналитиков инвестбанков.

- Во-вторых, стратегия компании предполагает сокращение костов в размере 1 млрд евро в течение 2021-2023 гг.

Таким образом, базово я предполагаю, что Vodafone сумеет сохранить дивиденды на нынешнем уровне в ближайшие 1-2 года и возможно даже повысить их в отдаленной перспективе. Но для большей уверенности все же следует дождаться ноябрьской отчетности.

На данный момент акции Vodafone оценены дешевле акций всех других западноевропейских телекоммуникационных компаний:

При этом по другим показателям, таким как операционная маржа, маржа FCF, долговая нагрузка – Vodafone выглядит лучше среднеотраслевых показателей:

Вывод по акциям

На мой взгляд, рынку нужно убедиться в том, что не произойдет нового сокращения дивидендов. Убедить в этом может только качественный отчет + правильные комментарии менеджмента касательно сделок M&A и IPO Vantage Tower. Вполне возможно все это произойдет вместе с публикацией отчетности 16 ноября и в рамках Capital Markets Day 17 ноября.

Если менеджмент подтвердит курс на неизменность выплат, акция может восстановиться к уровню, соответствующему 6%-ной дивидендной доходности. В евро это соответствует цене в 1,5 евро за акцию. При сегодняшнем курсе GBP/EUR (1,10) это эквивалентно 136 GBp, на 25% выше рынка.

Инвестбанки преимущественно настроены более оптимистично, чем я:

- Goldman Sachs таргетирует цену 155 GBp, ожидая позитивные прогнозы менеджмента по FCF, роста цен на услуги связи в Европе, начиная с 2022 г. и большей конкретики по spin-off Vantage Tower.

- Morgan Stanley таргетирует 200 GBp, указывая на ускорение делевериджа, ожидаемый рост EBITDA за счет действий по сокращению костов, высокую дивидендную доходность акций в моменте и ожидания роста выплат в перспективе трех лет.

- HSBC таргетирует 180 GBp, отмечая неплохие результаты по доходам согласно управленческому отчету за Q1 FY2021.

- Только Societe Generale удерживает Sell рейтинг по акциям Vodafone с таргетом 120 GBp. Коллеги из SocGen указывают на риски для процесса делевериджа компании.

Копосов Василий,

аналитик УК «Альфа-Капитал»

https://t.me/alfawealth