Все дебетовые карты я делю на "Хорошие" и "Зачем?"

Например, дебетовую карту Сбербанка (рассказываю как обещала в прошлой записке) отношу к категории "Зачем?"

- Зачем карта, которая не дает возможности заработать?

- Зачем карта в банке, где нет хороших депозитов и накопительных счетов (об этом обязательно расскажу)?

- Зачем карта, у которой самый маленький лимит на переводы между картами?

Сегодня банки соревнуются в предложениях для нас. Но чаще всего людям не хочется анализировать, чтобы выбрать более подходящий для них вариант. Большинство склонны оставить все как есть, другие выбирают "как у друзей".

Я всегда рекомендую почитать про все варианты. Конечно, это займет у вас время. Но поверьте, вы точно будете себе благодарны буквально через месяц.

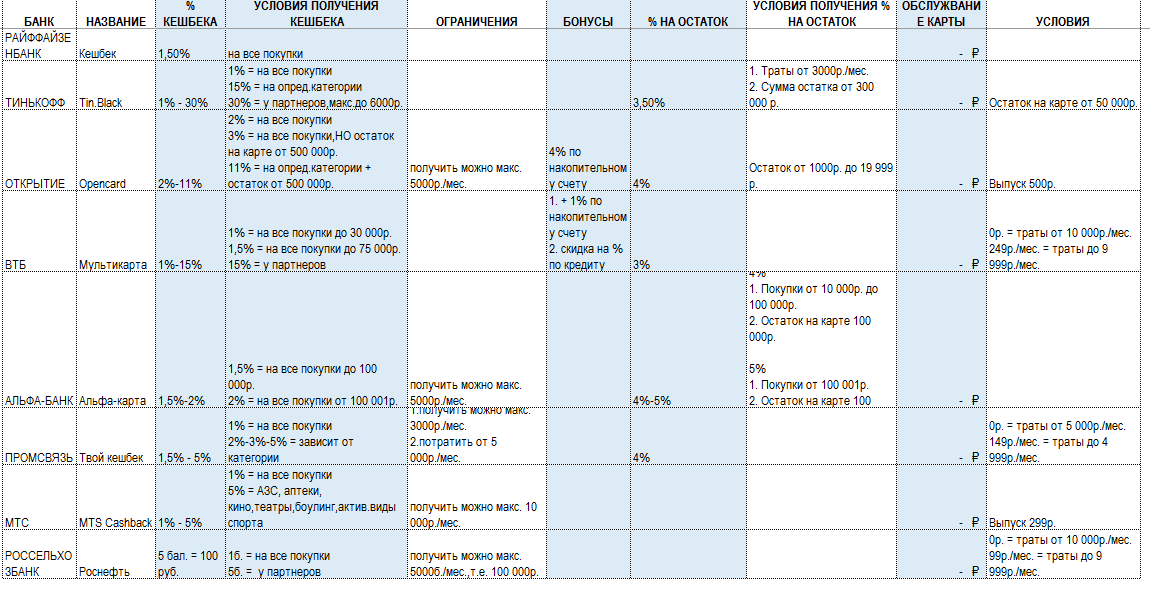

А чтобы разжечь в вас желание узнать больше , я составила таблицу "Хороших" ,на свой взгляд, дебетовых карт ( ссылка для скачивания )

В таблице выделила те позиции, на которые важно обратить внимание:

- % кешбэка

- Условия его получения - часто мы реагируем только на цифру из п.1 и забываем читать текст с звездочками, как принято говорить. Здесь Настоятельно (!) рекомендую прежде чем сделать выбор, посмотреть в таблицу с анализом бюджета и понять, какие категории вам подходят больше всего.

- Ограничения - практически каждый банк не дает разгуляться вашей душе. И предлагает вернуть только определенную сумму в месяц. Если ваши траты в месяц позволяют вам получать в два раза больше, то заведите две карты. Только тут снова "работа", необходимо отслеживать когда пора начать пользоваться другой картой дабы не потерять возможный кешбэк.

- Бонусы - должны же быть приятные мелочи. В данном случае вишенки добавили ВТБ и банк Открытие.

- % на остаток - данную возможность рекомендую рассматривать как альтернативу накопительному счету (обязательно раскрою тему) для тех, кто может держать себя в руках и контролировать, что на карте всегда лежит "замороженная" сумма. Поскольку 5% на 1000р., конечно, приятно, Но ведь надо использовать возможности на 100%.

- Условия получения - это как раз про "замороженные" деньги.

- Обслуживание карты и условия - конечно, приятно, когда равно 0р. Однако стоит посчитать. Например, карта МТС.

- Обслуживание 0р. Выпуск = 299р. В месяц вы тратите по карте 50 000р., из них 5 000 на бензин. Получаем кешбэк: 50р. (5% бензин) + 450р.(1% остальные покупки) = 500р. - 299р. = 201р. "прибыль" . За первый месяц вы окупили выпуск карты и дальше пользуетесь ей всегда бесплатно, получая самый высокий кешбэк в категории АЗС.

Обращаю внимание, что для зарплатных карт эти же банки могут давать еще более выгодные условия по кешбэку. Однако тут выбираете не вы, а ваш работодатель. Если все совпало, то отлично )

Делитесь мнением :-) Согласны с моим списком?