Разберем на примере из шага 2: планируем брать в портфель российские дивидендные акции из списка голубых фишек, будем расширять и наращивать портфель на горизонте 10 лет. Через 10 лет хотим получать пассивный доход в виде дивидендов по этим акциям.

Также договоримся, что в примере будем инвестировать в месяц 3000 рублей. В зависимости от индивидуальных возможностей, эта сумма может быть сколь угодно меньше или больше, суть от этого не изменится.

Какой счет подойдет для наших целей лучше всего?

Есть 2 типа брокерского счета: обычный брокерский счет и ИИС.

Брокерский счет

Это стандартный счет у брокера, на котором нет ограничений, вы можете покупать, продавать, вводить-выводить средства, в том числе в разных валютах. Недостаток на этом счете один — налог на доход.

Налог на доход, или НДФЛ, платится всегда, когда есть прибыль. Доходом считается прибыль от продажи бумаг. Пока бумаги не проданы, фактически нет ни прибыли ни убытка, эти цифры существуют только "на бумаге", и называются бумажной прибылью/убытком.

Налог на доход рассчитывает, удерживает и уплачивает брокер, который выступает вашим налоговым агентом. Также вы можете уплачивать налог сами, обычно это приходится делать в случае, если на конец отчетного года или начало следующего не было достаточно средств на счете для удержания налога. Если налог не уплачен, брокер передает эту информацию в налоговую и у вас появляется обязанность уплатить налог самостоятельно.

Размер НДФЛ для резидентов РФ равен 13% от дохода. Доход считается по формуле:

НДФЛ = сумма продажи – комиссия на продажу – сумма покупки – комиссия на покупку * 13%

Таким образом база налога сокращется на размер уплаченных комиссий на покупку-продажу.

На обычном счете нет ограничений по размеру капитала и валютам, в отличие от ИИС. Также доступна трехгодовая налоговая льгота. Суть ее в том, если до момента продажи держали акции 3 года и более, то НДФЛ не будет удержан.

При выводе средств со счета брокер удержит налог либо в размере 100% рассчитанного налога, если сумма вывода больше, или 13%, если сумма вывода меньше суммы рассчитанного налога.

Дивиденды, которые приходят на этот счет, можно выводить без проблем, с учетом предыдущего абзаца. Дивиденды по российским акциям приходят уже очищенные от налога, и здесь также у вас не появляется никаких обязанностей, связанных с налогами. С налогом на дивиденды по иностранным акциям все несколько сложнее, в этом случае придется отчитываться и уплачивать налог самостоятельно. Это одна из причин, почему начинающему инвестору часто не рекомендуют начинать с иностранных бумаг. На мой взгляд, лучше потренироваться и освоить базовые навыки на отечественном рынке, а потом начинать потихоньку усложнять свой портфель, начиная, как вариант, с компаний роста, которые не платят дивиденды.

ИИС

ИИС или Индивидуальный Инвестиционный Счет — это вид брокерского счета с возможностью получения налогового вычета.

Единственный плюс ИИС — это экономия на налогах. Для получения этих льгот нужно выполнить ряд условий:

- ИИС доступен для российских и иностранных граждан, резидентов РФ (на момент открытия и закрытия счета).

- Один человек может открыть только один ИИС, у брокера или управляющей компании с лицензией ЦБ РФ.

- Для получения льгот счет должен быть открыт не менее 3 лет.

- Вывести средства со счета можно только при закрытии счета. Если закрыть счет меньше чем через 3 года с его открытия, льготы будут потеряны.

- Можно внести не более 1 млн. рублей в год, другую валюту завести нельзя.

Средства на ИИС, включая дивиденды, можно будет только вывести только при закрытии счета. Если вы планируете получать дивиденды и пользоваться ими, то нужно найти брокера, который будет присылать дивиденды на банковский счет или карту, так как не все брокеры это делают. Или же покупать дивидендные акции на обычный брокерский счет.

В зависимости от типа налогового вычета, ИИСы делятся на 2 типа, А и Б.

ИИС типа А

Подходит инвесторам, которые являются плательщиками НДФЛ. Размер вычета не более 13% от внесенных средств, и не более 52 000 рублей в год.

52000 руб. (13% от 400 000 рублей) — это максимальный вычет, который можно получить по закону. Даже если вы завели на счет 1 млн. рублей, вычет можно получить только с 400 тыс. С другой стороны, если вы в течение года заплатили НДФЛ с 300 000, то ваш максимальный вычет будет считаться от этой суммы и будет не более 39 000 руб. Чтобы получить максимальный вычет, оптимально заводить на счет сумму не меньше годового дохода, с которого был уплачен НДФЛ.

Для плательщиков НДФЛ с хорошей белой зарплатой логичнее открыть ИИС типа А, и получать вычет, дополнительно наращивая свой капитал.

Для ИП, самозанятых, пенсионеров и всех, кто не имеет облагаемого налогом дохода, лучше подойдет ИИС типа Б.

ИИС типа Б

Подходит инвесторам, которые не являются плательщиками НДФЛ либо выгода от вычета на доход больше, чем выгода от вычета по НДФЛ.

Если доход, с которого уплачивается НДФЛ, не очень большой, лучше подойдет ИИС типа Б с вычетом на доход. Также этот вариант подойдет тем, кто собирается активно покупать-продавать бумаги — это позволит сэкономить 13% от прибыли.

Тип ИИС не обязательно выбирать сразу, это делается в момент закрытия счета, так что на принятие решения будет время.

Итого

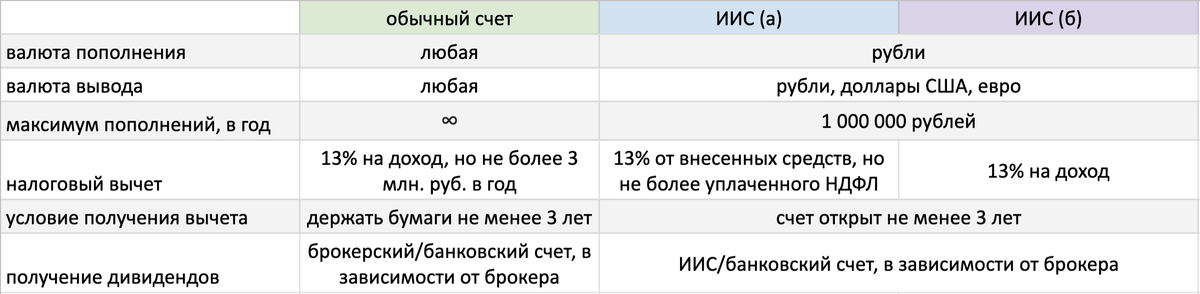

Для удобства выбора я составила сводную таблицу:

По условиям примера, мы планируем накапливать дивидендные акции в течение 10 лет, и затем получать с них дивиденды. Продавать их будем редко, только если компания существенно снизит или совсем перестанет платить дивиденды. Первые 10 лет дивиденды не тратим, а инвестируем в другие акции, расширяем портфель. В этом случае подойдет ИИС, но при условии, что в год пополняем на сумму не более 1 млн. рублей и брокер перечисляет дивиденды на банковский счет. Если одно из этих условий не выполняется, то для дивидендных акций лучше выбрать обычный счет.

Капитал можно разделить на оба типа счетов и максимально пользоваться преимуществами каждого. Об этом я рассказывала в статье Что лучше, брокерский счет или ИИС(б) с точки зрения налогов и льгот

В следующем шаге разберем, как выбрать брокера под себя.

Предыдущие статьи

Шаг 2. Сколько нужно денег на инвестиции

👍Если статья была вам полезна, поставьте лайк и подпишитесь на канал, чтобы не пропустить новые статьи. Все анонсы публикаций и небольшие заметки я публикую в телеграм-канале @justcountit.Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.