Пришло мне тут в голову, что старость близко, а сидеть и считать копейки не очень хочется. Поэтому решила, что надо брать это дело в свои руки.

Что выбрать?

Вариантов по началу казалось достаточно много.

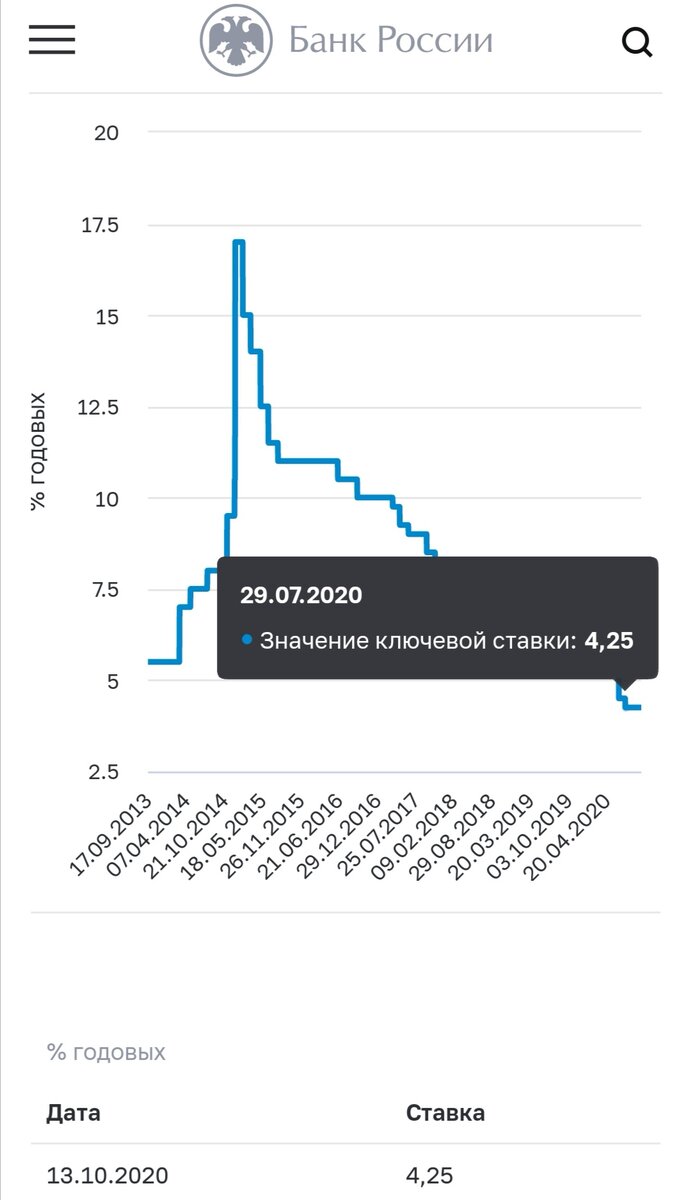

1. Банковские вклады. Только живущие в пещерах, наверно, не в курсе о длительном снижении ключевой ставки ЦБ, параллельно снижающиеся проценты банков на вклалы, плюс дополнительное налогообложение вкладов стали явно антирекомедацией к использованию этого инструмента для накоплений. Камон, терять деньги на инфляции и ещё сверху отстегивать государству налог, ну такое себе.

2. Брокерский счет, спойлер - именно на нем я сейчас остановилась. Прекрасно понимая, что риски здесь есть и их много, начну изучение с добавления небольших сумм на счёт, тем более, что предпочитаю имперический метод изучения, хочу все потрогать и попробовать. Собственно, все мысли, опыт буду писать сюда. Во-первых, для меня так проще систематизировать знания: чтобы что-то написать, надо сесть, разложить все по полочкам. Во - вторых, идеей этой, честно скажу, загорелась быстро и сильно, поэтому опасаюсь все забросить так толком и не начав, так что такой публичный отчёт будет полезен.

И ещё,

3. ИИС, штука достаточно интересная и привлекательная. Приятные налоговые вычеты, возможно

На этот способ инвестировать и сберегать я тоже облизываюсь. На данный момент останавливает то, что возможность вывода средств только спустя три года с момента открытия счета. Хотя, с другой стороны, 3 года начинают отчитываться с момента открытия счета, а не пополнения. Так что это не повод не смотреть в эиу сторону. Но пока что, я отложила эту идею на потом.

Кстати, если на думаю, при открытии надо уточнить есть ли у брокера возможность вывода дивидендов на другой счёт. Плюшка удобная, особенно, если на думаю выбирать ИИС типа А. Дивы получил на второй счёт, закинул обратно на ИИС, получил с них налоговой вычет. Профит, вы великолепны.

Ну и проверять буду, предоставляет ли брокер возможность при закрытии ИИС перевести часть акций на другой счёт. Насколько я поняла, при таком раскладе, на ценные бумаги не начисляется налог при закрытии ИИС.

4. Накопительная часть пенсии. Серьёзно эту история не рассматривала. Сейчас до сих пор действует мораторий, сколько он будет ещё действовать - неизвестно. Да и вообще не ясно как это все будет дальше работать.

5. Страхование жизни. Данный механизм мне интересен, но также сейчас более подробно его не рассматривала. Сейчас не очень комфорта мысль, что ты должен будешь делать обязательные ежемесячные отчисления куда-то на обязательной основе. Из плюсов записала себе, что тоже есть налоговый вычет, максимальная сумма, конечно, будет меньше, чем в ИИС, но получать его можно за себя и того парня (мужа, детей). Ну и все же приятна мысль о том, что в случае чего, ты получишь деньги на лечение, реабилитацию и т. п.

Ва что ты, читатель, думаешь о страховании жизни?