Недавно я уволился с государственной службы и устроился на обычную работу. Мне стало интересно, какую пенсию я смогу заработать к 65 годам. Открыл калькулятор на http://www.pfrf.ru/eservices/calc/ и приступил.

Пол - мужской. Зарплату взял 45 000 рублей. Лет до пенсии 22 (мне 43 года).

Калькулятор выдал 14346,49.

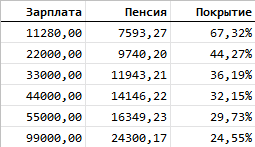

Одно значение не значит ничего. Сравним разные зарплаты: табличка.

Как видно из таблицы, чем выше зарплата, тем ниже коэффициент возврата. Больше работаем - больше отдаем. Кому? Бомжам, осужденным и прочим личностям, не работавшим никогда в жизни. А также людям с "серой" зарплатой. Ну и на содержание Пенсионного фонда РФ (далее - ПФ). Сколько же забирает ПФ?

Попробуем разобраться. Отчисления в ПФ составляют 22% от начисленной заработной платы до удержания НДФЛ.

На моем примере это будет

44 000 * 22% = 9 680 в месяц.

За 22 года до пенсии я отдам ПФ:

9 680 * 22 года * 12 месяцев = 2 555 520 руб.

По данным Росстата (https://gks.ru/search?q=продолжительность+жизни) средняя продолжительность жизни мужчины в РФ по достижении пенсионного возраста составит 11,56 лет., значит ПФ вернет мне

14 146,22 * 11,56 лет * 12 мес = 1 977 642.

То есть 77% от вложенных средств. 23% уйдет на прокорм дармоедов. Честная пенсия (скомпенсированная по инфляции) составила бы 18 422. Это не так и мало.

Чем выше зарплата, тем хуже ситуация.

Поясню еще один момент - эта часть пенсии "страховая", то есть это не деньги, а право на их получение при наступлении страхового случая (дожитие до пенсионного возраста). В страховании есть такой термин как "нагрузка" - это доля страховой премии, которую страховщик забирает себе.

Например человека раз в 1000 лет убивает молния. Риск 1/1000. Страхуемся на 1 000 000 рублей. Цена полиса должна быть 1 000 000/1000 = 1000 рублей. Однако страховщик хочет кушать и продаст полис за 1100 рублей. 1000 уйдет на оплату риска, а 100 на оплату страховщику.

Приведенная в примере цифра не случайна. Самый жадный страховщик по накопительным рискам возьмет не более 10%, иначе его страховой продукт будет не конкурентен. ПФ берет лично у меня 23%. Что можно сделать?

- стать человеком с "серой" зарплатой;

- работать в качестве ИП с применением некоторых режимов налогообложения (если интересно напишу об этом отдельную статью);

- работать по самозанятости.

- прожить дольше чем разрешает ПФ (лично мне до 65+(11,56+23%) = 79 лет ;)