Одна из моих целей это пассивных доход. Не для того, чтобы ничего не делать и деградировать, а чтобы освободиться от оков работодателей и быть более или менее уверенным в завтрашнем дне. Как мне кажется один из инструментов достижения этой цели – кредит.

Кредит – отличный инструмент, если правильно его использовать.

История моя стара как мир, все просто и банально, бери и делай. Важно чтобы доход от инвестирования кредитных средств превышал сумму уплаченных процентов по кредиту.

Таким образом в конце 2016 г. я вложился в свою первую стройку. Это достаточно рискованные инвестиции, но мне нужно было жилье, и я хотел зарабатывать.

Сумма покупки составила 2.6 млн. рублей это небольшая студия в Подмосковье площадью 31.5 кв.м. Через год я получил ключи и по сей день живу на этих метрах. Погашал ипотеку как можно быстрее, о том, как я это делаю максимально эффективно рассказываю в этой статье.

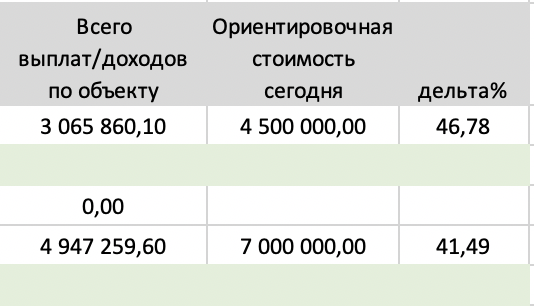

В 2019 году я наконец закрыл свою ипотеку, и полная сумма покупки с учетом выплаченных процентов составила 3.06 млн. руб.

Само собой разумеется, далеко не у всех получиться погасить кредит столь быстро, потому что я к своему доходу от работы по найму временами добавлял деньги, полученные от этого бизнеса, но для инвестиций не главное быстро закрыть кредит, главное получить за тот же период больше, чем отдашь. Таким образом в 2018 получив ключи от квартиры можно было бы ее продать, закрыв кредит и остаться в плюсе, но так как квартира нужна была для проживания, я пошел по более сложному пути.

Честно сказать, за время активных досрочных погашений в течение 2.5 лет я немного устал и хотел сделать перерыв. Но потом пошло что-то не так и в декабре 2019 купил еще одну квартиру, чуть больше, чуть выше, чуть ближе к метро.

Сумма покупки 4.6 млн. руб. к концу 2020 года с учетом выплаченных процентов это будет почти 5 млн. руб.

А теперь самое главное, математика:

Итого прирост стоимости моего жилья 3 487 741 руб. за 4 года. Разумеется, это формальные деньги я не получил их в виде бумажек или циферок, на своем счету которые я могу потратить, так же не стоит забывать о моём нынешнем долге в виде 4 млн. руб., которые мне предстоит еще закрыть. Но давайте обратим внимание на мой баланс.

Баланс

В конце 2016 года у меня был собственный капитал в размере 1 млн руб., который я потратил на первый взнос, плюс первый взнос по второй ипотеке 450 тыс. руб. Сейчас ориентировочная стоимость моей недвижимости 11.5 млн. руб. минус 4. млн. руб. долг по ипотеке = Итого мой капитал 7.5 млн. руб., а это в пять раз больше чем было на старте.

Как думаете был бы мой капитал сейчас в размере 7.5 млн. руб. если бы я просто откладывал эти средства на свой счет, да и хватило ли бы дисциплины для этого? Я думаю, нет.