Говорят, что я умею писать. Не знаю, что имеется ввиду. По-моему, писать умеют все, не так ли? А вот читать - нет. Я не о складывании букв в слова и предложения с целью получения смысла. Речь об умении найти из огромного количества информации ту верную крупицу, которая будет служить долгие годы. Конечно, еще важна удача. И я надеюсь, что для вас станет большой удачей знакомство с Джоном Боглом.

Кто такой Джон Богл? Это бывший генеральный директор The Vanguard Group — крупнейшей инвестиционной компании в мире. Что об этом нужно знать? Сейчас расскажу, только не пролистывай эту часть статьи до тайны. Потерпи :)

Богл имел нескромность не согласиться с мнением о том, что индексные фонды хороши только, когда речь идет о сегменте рынка с крупными американскими компаниями. А если, мол, смотреть на небольшие американские компании или на компании других стран, то тут лучше себя показывают фонды под активным управлением. Повторю, Джон считал это заблуждением. Фонды под активным управлением, по его наблюдениям, в 89-90% случаев проигрывают индексным фондам.

И если бы мы жили в 70-е годы, то принадлежащий Джону Боглу первый в мире индексный фонд Vanguard 500 Index Fund увеличил бы вложенные нами в рынок деньги более, чем в 60 раз к нашим дням. Тут даже Wells Fargo отдыхает. Поэтому Джону Боглу уже, как минимум, можно доверять! Однако, это не реклама индексных фондов. И все плюсы, и минусы оных заслуживают отдельной статьи. Поэтому поехали дальше. Точнее, P/Eхали.

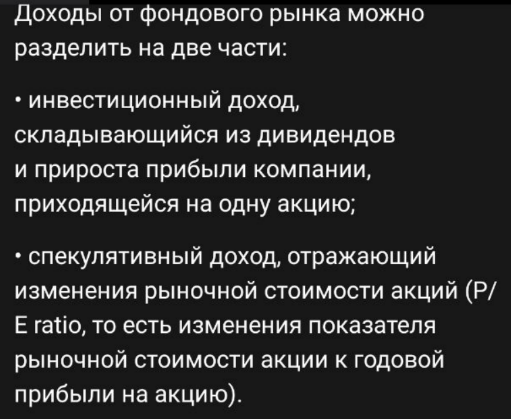

И мы плавно переходим к тайне. Казалось бы, ничего нового. Вы заметили, что в первой части доходов нет слов о том, сколько стоят акции? Речь только о дивидендах и прибыли компании.

Вторая часть называется автором спекулятивной и опирается на пресловутый мультипликатор P/E, который в последние годы пиарят до тошноты. Порой кажется, что уже есть целое поколение инвесторов, которых ничего кроме P/E не интересует. Ах, да, и целое поколение ютуберов, которые открыто не советуют покупать "переоцененные акции" (акции с высоким P/E). Сам бизнес их не волнует. Только одна эта несчастная дробь.

И тут мне вспомнилось такое явление, как эффект велосипедного сарая. Представим, что городское сообщество обсуждает строительство атомной электростанции в городе, при этом на повестке дня стоит целый перечень вопросов: место для строительства, технологии и материалы, сроки, вопросы безопасности, сценарии поведения, если что-то пойдет не так и так далее. И где-то там в списке по-настоящему важных вопросов есть проект велопарковки, также относящийся к атомной станции. И как вы думаете, что будут обсуждать больше/дольше всего?

Правильно. Будут обсуждать велопарковку - самое простое и понятное каждому. Так и с инвестиционным анализом. Причина этому в том, что простые мультипликаторы (а лучше, если он один) ближе к пониманию среди инвесторов. Сейчас существует много сайтов, приложений и прочих сервисов с данной информацией. И для многих мультипликатор P/E становится первичным или, куда ужаснее, единственным фильтром! А теперь внимание. Следствие из эффекта велосипедного сарая:

Чем сложнее и комплекснее проблема, тем меньше желание ее обсуждать

А ведь проблема выбора компании для инвестирования является очень сложной и комплексной, и если смотреть только на поверхность, то можно сесть в лужу. Вспоминается цитата Говарда Маркса:

И больше всего лично меня поражало, что никто не проводил никакого анализа (или мне не встречалось) того, насколько вообще оправдан подход, основанный на изменении рыночной стоимости акции к годовой прибыли на акцию (P/E). Одно видно точно - он стал популярен. И фундаментальный подход анализа компаний, ставший когда-то антиподом спекулятивного, в настоящее время, по большей части, упрощён и примитивен, к сожалению. Конечно, сторонники данного подхода могут гордиться крайне высокими доходностями на коротком промежутке времени. Но минуточку! Благодаря краткому содержанию книги "Руководство разумного инвестора" Джона Богла у нас есть возможность проверить, какова ситуация в долгосрочной перспективе. В данном случае, речь идет о XX веке. Итак...

В среднем общая доходность от рынка акций в 9,5% явилась результатом прироста инвестиционного подхода, и только 0,5% пришлось на спекулятивный доход.

А это значит, что на 95% доходность акций зависит от инвестиционной составляющей, а именно - от доходов самой компании. Не от танцев с бубном вокруг "справедливой цены", не от пытливых рассуждений о точках входа и выхода. А от того, как идут реальные дела у реального бизнеса! Я давно это говорю себе и всем, с кем общаюсь на тему инвестиций, но лучше, чем я, об этом скажет сам автор книги, Джон Богл:

Поэтому есть смысл глубоко изучать этот самый реальный рынок. Пытаться осмыслить не только прошлое компании, но и ее будущее, рассмотреть возможные точки роста, а также конкурентную среду, диверсифицированность выручки, отношение к инвесторам, руководство компании и ее собственников. От всего этого зависит прибыль компании, а значит, и ваша прибыль. Если кому-то интересно прочесть полный фрагмент краткого содержания, напишите в комментарии. С удовольствием отправлю.

Если вам нравится то, что я пишу, то поставьте лайк на этой публикации и подпишитесь на канал. Отвечу на любые комментарии :)

Инвестируйте страстно!