Многие сейчас не покупают акции, т.к. сейчас очень много неопределенностей на фондовых рынках. Я тоже из числа таких людей, предпочитаю в такие моменты быть с кэшем, который максимально ликвиден

Какие требования я выдвигал к инструментам

1) Максимальная ликвидность

2) Изъятие всей суммы без потери дохода

3) Целесообразность (учитывая комиссии, налоги и доходность)

Я не буду говорить обо всех возможных инструментах, расскажу только то, что я выбрал именно для себя

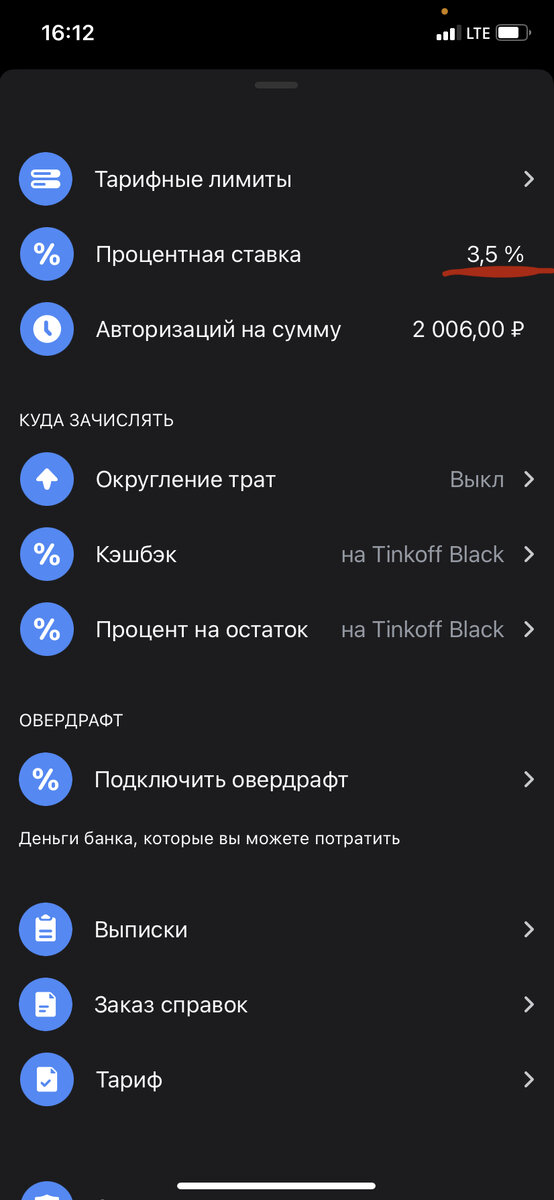

1) Дебетовая карта с процентом на остаток

Мне нравится карта Тинькофф Банка, дает 3,5% годовых на остаток, расчеты каждый день, каждый месяц накопленный процентный доход приходит рублями на карту. На ней я храню основной ликвидный кэш. Что наиболее приятно, я могу свободно распоряжаться этими средствами, ликвидность максимальная. Минус - ограничение суммы хранения до 300к, свыше 300к ставка падает до 1% на сумму, которая превышает 300к. Т.е. наиболее оптимально хранить там до 300к. Комиссий и налогов нет, вы получаете чистую доходность 3,5% + ежемесячную капитализацию. Кстати, у меня есть ссылка на крутой бонус от Тинькофф на оформление карты, если откроете карту до конца сентября по этой ссылке, то сможете получить 1500р кэшбека, что очень выгодно, но время есть только до конца месяца для оформления карты

2) Фонды на денежный рынок.

Т.к. я пользуюсь брокером ВТБ, то у меня льготные условия на покупку их фондов, я выбрал фонд Ликвидность. Активы фонда преимущественно размещаются в обратное РЕПО с Центральным контрагентом под ОФЗ и КСУ. Простым языком - это тот же срочный вклад. Даже в мартовскую просадку данный фонд вообще не падал, он максимально безопасен для парковки кэша. Разумеется, доходность тут небольшая и только потенциальная. Думаю, он даст около 4-4,5% годовых, но есть нюансы. Это комиссия за покупку и продажу (0,01%, что очень мало) + налог с прибыли (13%) + расходы самого фонда 0,49%. Т.е. по факту мы получаем все те же 3,5%, но тут нет ограничений по сумме + деньги находятся на моем брокерском счете, в течении 1 минуты я могу продать этот фонд и купить акции

Резюмируя, деньги в этих инструментах я храню временно, очевидно, что деньги в них обесцениваются, т.к. реальная инфляция выше. Все деньги будут направлены в акции или в другие активы, как только откроются хорошие возможности (уже сейчас я начал постепенно покупать активы)

Свои сделки наиболее быстро публикую в своем телеграм канале, подписывайтесь — https://t.me/finance_hacking