Предыдущую статью мы посвятили теме, за сколько лет можно накопить на квартиру в разных странах мира, если копить «своими силами». Но зачастую выбирают другой вариант покупки квартиры – ипотечное кредитование. Однако, условия ипотеки в разных странах совершенно разные. В этой статье вы узнаете об условиях взятия ипотеки - где её взять просто и выгодно, а в каких государствах – это практически нереально.

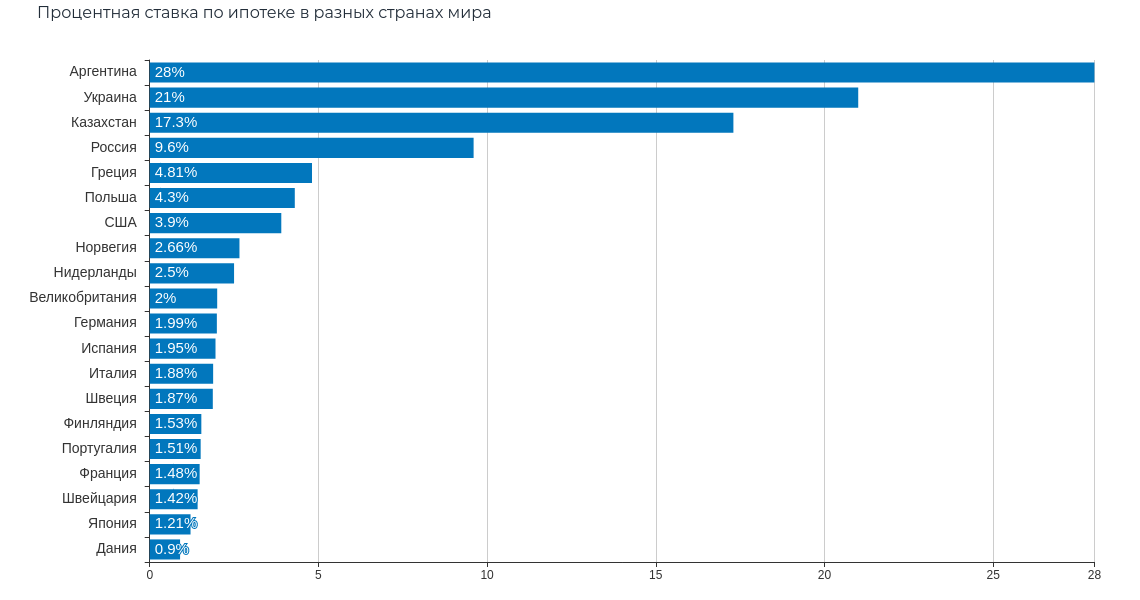

Ниже приведен рейтинг из 20 стран по уменьшению % ставки от банков – от самых высоких показателей к самым низким:

Как вы думаете, почему в этом рейтинге нет Белоруссии?

Ответ прост – классической ипотеки, а именно - предоставление кредита под залог приобретаемой недвижимости, в Белоруссии все-еще нет. С октября 2020 г. планируется ввод такого вида кредитования, но только для готового жилья. Взять ипотеку на строящуюся недвижимость по-прежнему будет нельзя.

Страны с самой дешевой ипотекой

Дания

Жилье в Дании - одно из самых дорогих в Европе. А процентная ставка по ипотеке - самая низкая в мире - 0,9% годовых. Удивительно, но у одного из датских банков Jyske Bank, третьего по величине банка страны, можно взять ипотеку с отрицательной ставкой - минус 0,5% годовых! Предлагается ипотека только сроком на 10 лет и ставка зафиксирована в договоре - за это время ставка, сумма кредита и платежи точно не могут измениться. В итоге заемщик заплатит банку меньшую сумму, чем он взял изначально! Но клиенты Jyske Bank все же немного переплатят за счет обязательных сборов и юридических расходов по оформлению сделки.

Но есть и подводные камни в такой фантастической процентной ставке. В Дании, Швеции и Швейцарии очень низкая инфляция (в Дании она на уровне 0,2%), а экономика этих стран растет медленно. Банки понижают проценты по кредитам, и, чтобы покрыть расходы, вводят нулевые и даже отрицательные проценты по депозитам. Например, банк UBS взимает с вкладчиков, у которых на счету более 500 тысяч евро, 0,6% в год.

Япония

В Японии тоже очень низкая %-ая ставка - 1,21% годовых. Тут похожая ситуация, как и в Дании - дорогое жилье и низкая инфляция.

Японцы часто берут ипотеку, т.к. съем жилья дорогой, а выплачивать ипотеку можно 35, а иногда и 50 лет. Но есть и обязательные требования для займа:

- быть резидентом страны или иметь вид на жительство

- иметь определенный уровень дохода

- max размер займа — 90% от стоимости жилья

- заемщик должен быть не старше 75 лет и иметь страховку на свою жизнь

- обязательное наличие поручителя – гражданина Японии, который подтверждает состоятельность заемщика. За свое участие поручитель получает неплохую сумму - 3% от стоимости жилья. Если заемщик не погашает кредит, долговые обязательства переходят к детям, а только потом к поручителю.

Швейцария

Швейцария - одна из самых богатых стран мира. Ставка по ипотеке достаточно низкая - 1,42%. Главной особенностью ипотечного кредитования - это невероятно высокие сроки займа - обычно они варьируются от 50 до 100 лет. Обязательства переходят по наследству, как и недвижимость. Если наследники не могут погасить долг, то имущество изымается банком. При этом делают оценку рыночной стоимости недвижимости, и если она выше суммы долга - разницу выплачивают в пользу заемщика.

Финляндия

Финляндия тоже входит в список стран с дешевой ипотекой (1,53%), но еще и лидирует в рейтинге по доступности ипотечного кредита - заемщик переплачивает меньше всего процентов, комиссий, налогов и пошлин.

При взятии ипотеки банку потребуется раскрыть информацию о заработке, накоплениях и долгах. Справку о постоянной работе не обязательно предоставлять банку, например, если ты предприниматель - достаточно справки об уплате налогов.

Ипотечный кредит в Финляндии можно взять не только на недвижимость, но даже на строительство и ремонт.

Страны с самой дорогой ипотекой

Аргентина

Антилидером в рейтинге с самой высокой ставкой по ипотеке является Аргентина - 28% годовых! В первую очередь на такой большой процент влияет общее положение дел в аргентинской экономике - страна уже много десятилетий находится в преддефолтном состоянии и с трудом договаривается о реструктуризации своих долгов. В прошлом 2019 году инфляция в Аргентине составила аж 53,8%!

Ипотека в Аргентине выдается сроком на 20 лет, можно взять сумму до 80% от стоимости жилья, ежемесячный платеж - 30% от совокупного дохода семьи. Но взять кредит можно только, если у тебя нет в собственности жилья. При ипотеке на 10 лет, переплата будет примерно 182%. Также стоит отметить, что после кризиса в 2014 году ипотечный рынок существенно сократился и не восстановился до сих пор.

Украина

В Украине ставка по ипотеке - 21%, но два года назад ставка была аж 34%! При этом цены на жилье тоже сложно назвать доступными. Такие печальные показатели обусловлены, прежде всего, затяжным экономическим кризисом в стране.

Но в Украине некоторые девелоперские компании предлагают кредитование напрямую у них по ставке 5-7% при покупке недвижимости. При ипотеке на 10 лет переплата при займе в банке будет примерно 147%, а у девелопера только 40%.

А как обстоят дела в России?

В России достаточно высокая ставка по ипотеке - 9,6%. Но есть и преимущества перед другими странами - это отсутствие различных выплат перед государством за взятие ипотеки (что присутствует у ряда европейских стран).

Почему ипотека от Сбербанка за границей дешевле, чем в России?

В чешском отделении Сбербанка предлагается ипотечное кредитование со ставкой от 0,8%, тогда как в России ставка в разы выше.

Первый зампред Сбербанка, Лев Хасис, объяснил это тем, что процент по ипотеке в странах устанавливается в зависимости от ключевой ставки Центробанка (на сентябрь 2020 г. в России ключевая ставка - 4,25%, а в Чехии - 0,25%), уровня инфляции и ставок по вкладам.

----

Как вы считаете, выгодно ли брать ипотеку в России?