Лично я выделяю для себя три основных способа пристроить кровно заработанные деньги:

1. Депозит в банке;

2. Облигации;

3. Акции.

Конечно есть еще такая вещь, как недвижимость, но о ней стоит поговорить отдельно. Как говорится избавляйся от «пассивов» и покупай «активы». Если вы тот человек который может превратить свою недвижимость в актив, то есть заставить приносить деньги, а не съедать их за коммунальные платежи, то недвижимость тоже можно рассматривать как инвестицию. Но об этом позже.

Депозит в банке хорош двумя аспектами: деньги лежат в надежном месте и вы всегда можете получить их обратно. Собственно на этом все преимущества заканчиваются. Процентные ставки по вкладам не позволяют догнать даже инфляцию. Поэтому деньги лежащие в банке медленно и надежно обесцениваются. Но иметь денежную подушку безопасности просто необходимо и доступ к этим деньгам должен быть незамедлительным, мало что может случиться. Поэтому вам необходимо решить какая сумма достаточна для обеспечения этой самой безопасности и смело проложить ее на депозит. Обычно эта сумма такова, что вы должны суметь прожить на нее от трех до шести месяцев.

Облигации это уже ценные бумаги. Если сказать по простому, то это долговая расписка от государства, если мы говорим об облигациях федерального займа (ОФЗ) или от какой-либо корпорации если речь о корпоративных облигациях. То есть человек может дать в долг государству или компании деньги, а они обязуются эти деньги вернуть к определенной дате с процентами. Вот тут и начинается самое интересное. А какую доходность могут обеспечить эти самые облигации. Мои выводы на эту тему следующие. Если мы берем надежные облигации, что бы быть уверенными, что наш должник не станет банкротом и точно вернет свой долг, то доходность таких облигаций будет не сильно выше процентов по банковским депозитам. Возможно доходность облигаций даже позволит вам немного обогнать инфляцию, но по настоящему заработать на них у вас точно не получится. К тому же тенденция показывает, что доходность облигаций в долгосрочной перспективе только снижается. А это значит, что люди понесут свои деньги туда где они могут действительно принести хорошую прибыль. А именно на фондовый рынок.

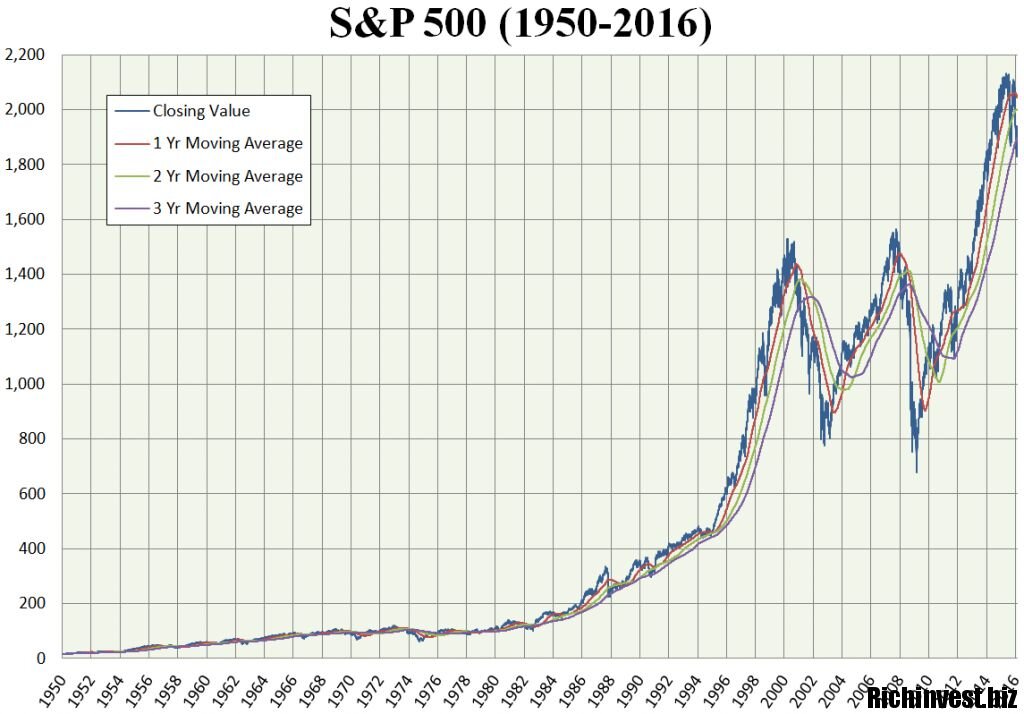

Акции – ценные бумаги обращающиеся на фондовой бирже, высокодоходные и высоко рискованные. Поэтому покупайте акции на те деньги с которыми вы готовы попрощаться навсегда. Покупая акции помните, что вы покупаете не просто бумажки или долговые расписки, вы покупаете часть бизнеса, становитесь совладельцем компании. Поэтому выбирайте тот бизнес, который вам нравится и покупайте его надолго. Как говорится, если вы не готовы держать акции хотя бы 10 лет, то скорее всего их вообще не стоит покупать. Ну что, хотите стать совладельцами INTEL, VISA или Газпрома. Тогда приглашаю вас в опасное финансовое путешествие. А для тех кто еще сомневается приведу два графика: индекс s&p 500 и доходность 10-летних облигаций США за последние 50 лет.