Arm Limited – о компании

Arm Limited – британская компания – разработчик одноименной (Advanced RISC Machines) архитектуры микропроцессоров. Это непубличная компания, ее акции контролируются японским конгломератом Softbank. Softbank купил Arm в 2016 г. за $32 млрд.

Arm является не производителем процессоров, а только разработчиком архитектуры. Архитектура – это платформа, то есть набор команд, инструкций и правил, по которым осуществляются вычисления. К примеру, процессоры Intel и AMD основаны на архитектуре х86.

Архитектура Arm отличается от х86 меньшей универсальностью, большей требовательностью к настройкам и меньшей производительностью. Но при этом и меньшим энергопотреблением, благодаря чему чипы на основе Arm занимают ведущие позиции на рынке процессоров для смартфонов, планшетов и подобных мобильных устройств. В профессиональной среде есть мнение, что именно за архитектурой ARM будущее, но пока оно еще не наступило и сложно сказать, когда наступит.

Летом 2020 г. Apple объявил о переводе MacBook с чипов Intel (на архитектуре х86) на собственные чипы (на архитектуре Arm, на которой уже, например, работают Айфоны и Айпады). Apple – один из лицензиатов Arm, то есть компаний – непосредственных разработчиков процессоров. В числе лицензиатов также AMD, Broadcom, Samsung, Qualcomm (в т.ч. линейка мобильных процессоров для смартфонов на базе Android – Snapdragon). Критики сделки с NVIDIA говорят о том, что ранее независимость Arm была важным конкурентным преимуществом компании, а теперь она может это преимущество утратить, в силу чего ряд контрагентов могут задуматься о смене архитектуры.

Мотивация участников сделки

Согласно отчетности Softbank, выручка Arm в фискальном 2020 г. (закончился 31.03.2020) составила 206 млрд иен (около $1,9 млрд). Выручка стабильна на этом уровне на протяжении трех лет. Это означает, что NVIDIA оценивает Arm в 21 годовую выручку (акции NVIDIA сейчас оцениваются в 19 выручек, оценка высокая).

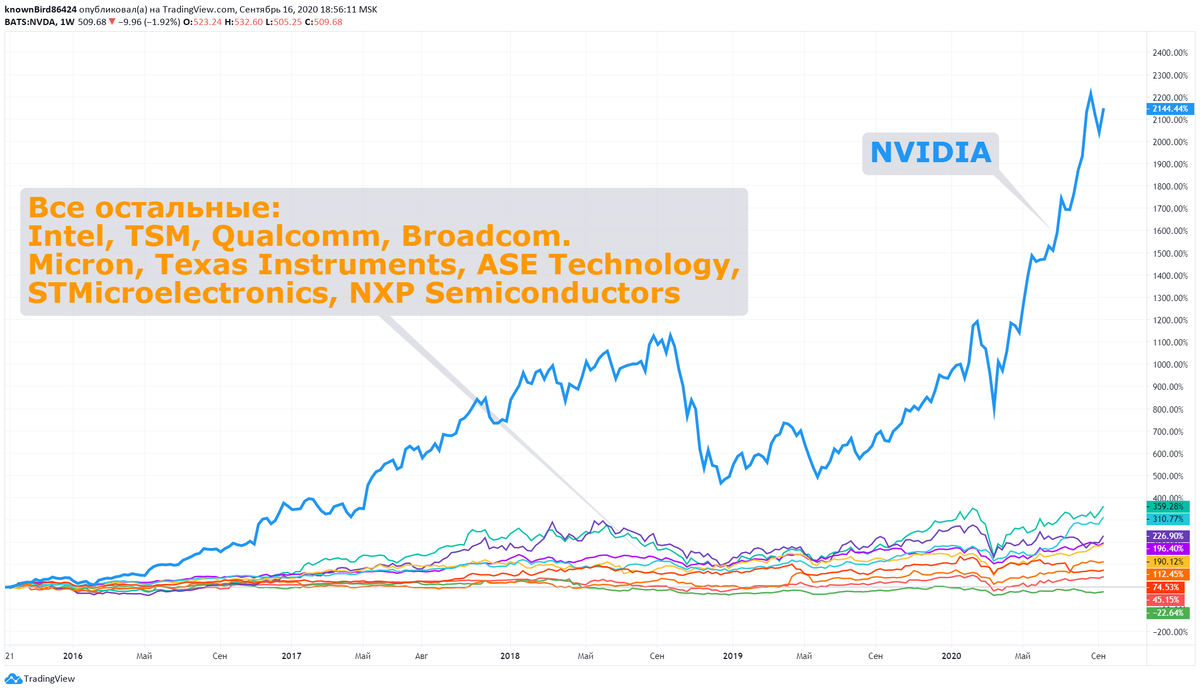

Покупку Arm нельзя назвать однозначно удачной для Softbank. Японцы продают компанию на 25% дороже, чем купили ровно 4 года назад. Но, для сравнения, за этот же период акции NVIDIA выросли на 678%, Semiconductors Index (SOX) на 165% и даже Nikkei 225 на 38%, то есть купить внутренний индекс для Softbank было бы выгоднее.

Можно уверенно утверждать, что Softbank не удалось поспособствовать «раскачиванию» бизнеса Arm, хотя в перспективе двух лет доходы компании увеличились бы за счет Apple. Таким образом, NVIDIA за дорого покупает нерастущий бизнес в расчете на внутренние синергетические эффекты.

Я полагаю, что идея руководства NVIDIA в следующем: компания, помимо традиционных видеокарт для гейминга и работы с графикой, несколько лет активно развивает Data Center сегмент бизнеса. Это суперкомпьютеры и облачные вычисления. Этот бизнес растет очень быстро, трехлетний CAGR по выручке составляет 53%:

NVIDIA, будучи производителем GPU-устройств (видеокарт), говорит о том, что будущее именно за GPU вычислениями, тогда как вычислительная мощность CPU-устройств (процессоров) не может поддерживать прежний темп прироста:

Можно предположить, что именно в этом направлении в NVIDIA видят потенциал для синергетического роста. Покупка Arm позволит NVIDIA объединить in-house собственные мощные GPU разработки и архитектуру для CPU разработок.

Кроме того, у NVIDIA есть своя система для мобильных устройств – NVIDIA Tegra, также основанная на архитектуре ARM. Но продажи Tegra – это всего 13% выручки NVIDIA за 2019 г. и едва ли в этом направлении сосредоточен какой-то существенный потенциал для роста.

Структура сделки для NVIDIA выгоднаблагодаря тому росту цены акции, который мы увидели в 2020 г. NVIDIA только половину оплатит кэшем, половину – собственными акциями. Рост цены акций с начала года сильно компенсирует проблему размытия миноритарных долей. Уставный капитал NVIDIA увеличится на 7%, а выручка на 15-17%. Вопрос в том, как сделка повлияет на маржу, тут пока ответов нет, они появятся только по факту начала интеграционных процессов.

Сделка будет закрыта небыстро – в течение 18 месяцев. До того нужно будет получить одобрение антимонопольных регуляторов UK, США, Китая и ЕС. Интеграция Arm в бизнес NVIDIA тоже небыстрый процесс, потребуется скорее всего пара лет.

Влияние на смежные компании

Кофаундер Arm - Hermann Hauser – выступил с резкой критикой сделки, предположив, что ряд разработчиков может отказаться от ARM-платформы. Фактически некоторые лицензиаты Arm являются конкурентами NVIDIA в некоторых направлениях своего бизнеса, так что конфликт интересов возможен. С другой стороны, подобное сплошь и рядом встречается в high tech отрасли. Лучший пример – Apple, закупавший чипы для айфонов даже у Samsung.

Nvidia

Для NVIDIA, повторюсь, я не вижу больших рисков в этой сделке. Во многом благодаря тому, что сделка оплачивается акциями, которые настолько сильно выросли в 2020 г., что эффект размытия капитала видится незначительным. Главное, чтобы Softbank не захотел сразу избавиться от доли в NVIDIA (это проще, чем в непубличном Arm), но будем надеяться, что этого не произойдет.

Qualcomm

Qualcomm окажется под риском в том случае, если NVIDIA ставит своей целью рынок процессоров для смартфонов. Тогда у линейки процессоров Snapdragon, использующихся в Android-смартфонах, появится сильный конкурент. Впрочем, пока не похоже, что NVIDIA тартегирует именно этот рынок.

Intel

Intel, столкнувшийся с возросшей конкуренцией со стороны AMD на рынке PC-процессоров, может получить конкурента в другом бизнес-сегменте, где у компании превалирующая доля рынка (90-95%) – Data Center Processors. В втором квартале 2020 г. Data Center выручка Intel составила 36% от совокупной выручки, 5-летний CAGR > 10%. Если раньше в Data Center Intel мог отвечать за CPU вычисления, а NVIDIA за GPU, то теперь, теоретически, NVIDIA может объединить in-house оба направления. Потеря долей рынка сразу в двух core-направлениях безусловно будет плохой новостью для акционеров Intel, но, опять же, не стоит забывать:

- У Intel полно ресурсов, прежде всего финансовых, для конкурентного ответа AMD. Новые процессоры Tiger Lake, про которые я писал ранее, это лишь начало.

- У Intel достаточно времени. Интеграция Arm и NVIDIA – небыстрый процесс. На то, чтобы закрыть сделку понадобится до 18 месяцев + понадобится время для полноценной интеграции компаний. Это может занять еще пару лет.

- Intel мощнее. ARM, как я уже писал выше, менее производительная архитектура. Потому она и используется в мобильных устройствах, где важнее не производительность, а энергопотребление. Сможет ли ARM-архитектура конкурировать с x86 по производительности для облачных вычислений, IoT и пр., когда это случится и сколько на это понадобится денег – открытые вопросы.

Нельзя отрицать, что ситуация для Intel ухудшается из-за роста конкуренции. Но и ставить крест на этой компании и ее акциях, оцененных экстремально дешево в сравнении с другими компаниями из индекса SOX (а значит, рынок уже заложил в их цену известный негатив), однозначно рано.

Копосов Василий | Аналитик структурных продуктов УК «Альфа-Капитал»

Обязательно прочитайте дисклеймер: https://t.me/alfawealth/527