Основные тезисы

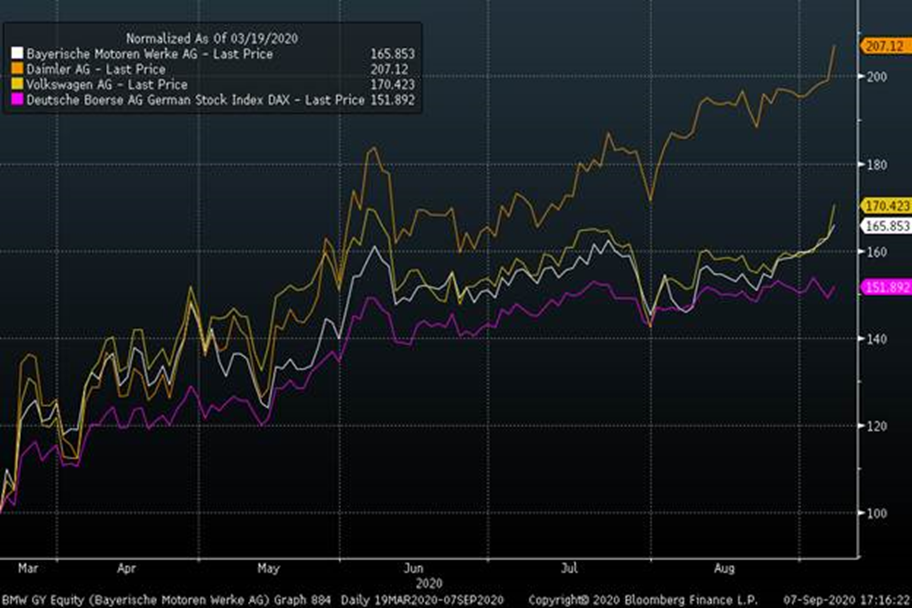

- От мартовских минимумов акции европейских и американских автопроизводителей выросли в 1.5-2 раза.

- Акции Daimler полностью отыграли кризисное снижение, акции BMW – 90% снижения, VW – 75% снижения.

- Скорее всего, Q2 2020 на много лет останется худшим кварталом для всего мирового автомобилестроения. Впереди долгосрочный цикл восстановления продаж.

- Восстановление продаж поможет профинансировать инвестпрограммы и выйти на целевые показатели рентабельности к 2022 году.

- Потенциал восстановительного роста в 2020 г. практически исчерпан. Дальнейшая динамика акций в большей степени будет зависеть от результатов 2021-2022 гг., темпов вывода электрокаров на рынок, спроса на электрокары и финансовой дисциплины.

- На горизонте 2-3 лет перспективы акций «большой тройки» немецких автопроизводителей видятся позитивными за счет улучшения конъюнктуры рынков сбыта и приближающегося завершения инвестцикла.

Обзор рынка

Автомобильная промышленность справедливо относится к одним из наиболее пострадавших отраслей экономики из-за карантинов. Причины понятны:

- Остановки производства в марте-апреле

- Обрушение спроса в марте-июне

- Снижение покупательской способности потребителей

Специфика сектора заключается в операционном рычаге: прибыльность автопроизводителей изменяется нелинейно в зависимости от объемов продаж, что связано с высокой долей постоянных затрат в структуре себестоимости. Чем больше машин продает автопроизводитель, тем выше не только выручка от продаж, но и маржа. Справедливо и обратное – чем меньше продаж, тем ниже прибыльность.

Соответственно, в моменты драматического снижения продаж автопроизводители получают убытки, что и произошло в во втором квартале 2020 г., а в предвкушении этого акции автопроизводителей снизились в феврале-марте.

Сейчас продажи восстанавливаются, а акции европейских и американских автопроизводителей уже выросли в 1.5-2 раза относительно мартовских минимумов. Самую выдающуюся динамику продемонстрировали акции Daimler (+105% с 19 марта). VW вырос на 70%, BMW – на 65%.

Акции Daimler тем самым полностью отыграли кризисное снижение, акции BMW – 90% снижения, VW – 75% снижения.

Продажи новых авто уже выше «доковидных» января-февраля

Daimler – единственной из немецкой «большой тройки», кто публикует собственные ежемесячные данные по продажам.

Из гистограммы видно, что продажи уже в июне вплотную приблизились к прошлогодним уровням, да и вообще все лето Daimler продает больше Мерседесов, чем в «доковидных» январе-феврале.

BMW & VW не публикуют консолидированных ежемесячных данных по продажам. Но, к примеру, продажи новых BMW, Audi & VW на одном из главных рынков сбыта – в Германии – показывают примерно те же тенденции, что и у Daimler – летние продажи на уровне или лучше, чем в январе-феврале, но хуже, чем летом прошлого года:

Таким образом, можно с уверенностью говорить о том, что продажи новых авто встали на путь выправления. Вероятнее всего, в ближайшие месяцы они все еще будут оставаться ниже, чем год назад (все же модель потребления изменилась, люди богаче не стали, а эффект отложенного спроса уже отыгран в летние месяцы), но самое сложное время очень вероятно уже позади.

Если я прав, то второй квартал 2020 г. надолго останется худшим для автопроизводителей, а каждый следующий квартал будет лучше предыдущего. К 2022 г., согласно консенсусу Bloomberg, продажи BMW, Daimler & VW вернутся к докризисному уровню 2019 г.

Дальнейшие перспективы акций

Я полагаю, что восстановление продаж уже почти целиком заложено в цены акций Daimler, BMW и VW. Акции практически закрыли «коронавирусный гэп».

Дальнейшая их динамика будет зависеть уже не от динамики выручки, а от динамики прибыли. Прибыль в свою очередь будет зависеть от комплекса факторов:

- Величина R&D и капитальных затрат

- Темпы возвращения объемов продаж на докризисные максимумы (уровни 2018 г.)

- Финансовая дисциплина: контроль над издержками, прежде всего за счет анонсированных сокращений персонала.

Напомню, что главной проблемой автопроизводителей в 2019 г. был рост капитальных затрат на фоне циклического снижения спроса (который после обвала 2020 г. уже не кажется значимым). Все три компании ранее анонсировали «электрификацию» модельной линейки. В частности, BMW рассчитывает к 2030 г. продавать 50% электрокаров и очень активно расширяет линейку электрокаров и гибридов:

Схожие стратегические приоритеты у Daimler и VW.

Проблема в том, что подобная резкая смена парадигмы развития – требующее больших инвестиций мероприятие. Это заставляет автопроизводителей увеличивать R&D расходы и капвложения, что негативно сказывается на операционной марже и величине Free Cash Flow. Пик инвестцикла, как предполагают планы компаний, будет пройден к 2022 г., рынок скорее всего начнет прайсить это заранее.

Таким образом, стоит отделять оценку перспектив акций «большой тройки» немецких автопроизводителей в ближайшей перспективе и в перспективе 2-3 лет. Я думаю, что в ближайшей перспективе динамика акции европейских автопроизводителей замедлится. Вполне возможно, локальные экстремумы цен уже достигнуты, а дальнейшая переоценка будет в большей степени зависеть от темпов вывода новых электрифицированных моделей на рынок, спроса на них и динамики операционной маржи (в 2021-2022 гг.).

В любом случае перспективы акций «большой тройки» немецких автопроизводителей на горизонте 2-3 лет видятся позитивными за счет улучшения конъюнктуры и приближающегося завершения инвестцикла.

Василий Копосов, аналитик структурных продуктов УК «Альфа-Капитал»