Привет!

В современном мире наши потребности порой не успевают за нашими возможности. Вот работаете Вы бухгалтером, получаете стабильно свои 40 000 рублей. Но, хочется и машину купить, да и в отпуск съездить тоже хочется.

На помощь приходят Банки и их потребительские кредиты. Для одних кредит - это образ жизни ,а для других - то, к чему они и близко не подойдут.

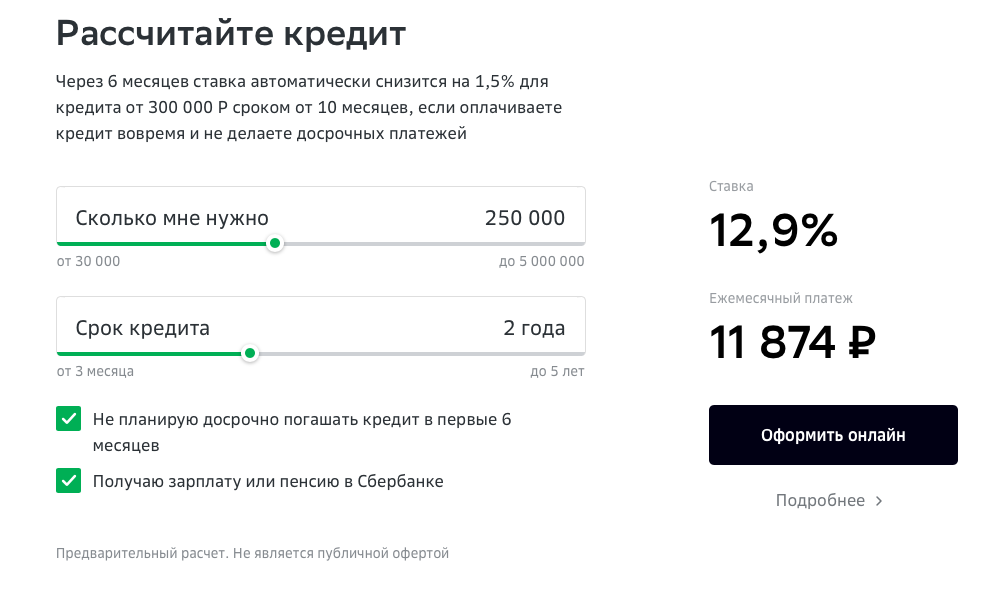

Начнем с условий, на которых нам готовы дать кредит. У Сбербанка эти показатели колеблются 12,9%-19,9%.

То есть, воспользовавшись калькулятором на сайте банка получаем следующие цифры:

То есть за два года бы переплатим банку примерно 34 976 рублей.

А теперь давайте посмотрим какая на данный момент ключевая ставка ЦБ РФ (спойлер: эти цифры Вас удивят):

Как мы видим - ключевая ставка 4,25%. То есть, говоря простыми словами: Сбербанк практически на ровном месте прибавляет Вам еще 8,65% по кредиту за свои услуги. Если учитывать тот факт, что Сбербанк это на 52,32% принадлежащая государству корпорация, то получается что вы переплатите эти деньги в карман государства (и еще часть упадет в карман частных инвесторов, которые имеют в своем портфеле акции банка).

Вывод делать в данном случае я не буду. Так как я уже сказал ранее, для одних кредит - это единственный выход (как им кажется) из определённой жизненной ситуации, а для других - табу, которое они никогда не нарушат и не получат "талончик" в окно потребительского кредитования.