Как управлять капиталом при прохождении отбора

Предположим, вы торгуете прибыльно и хотите пройти отбор в TeamTraders для получения капитала в управление. Прохождение отбора отличается от простой торговли тем, что за некоторое количество дней нужно сделать определенный прирост к депозиту и при этом максимальная просадка не должна быть больше определенного значения. В этой статье мы покажем какой стратегии по управлению капиталом придерживаться для того, чтобы за минимальное количество дней пройти отбор учитывая его условия.

Рассмотрим на примере баланса в 300.000 (для 600.000 все x2, для 1.000.000 x3.33).

Стоит задача за месяц сделать 36.000 прибыли, не допуская проскальзывания в 12.000. Максимальный лимит потерь за день 6.000, что достаточно много и ясно, что трейдер тут сам должен следить за риском на день, установив для себя максимальную величину потерь в 2.000, 3.000 или 4.000 после которого прекращает торговлю до следующего дня.

В данном случае разберем вариант, когда у трейдера соотношение сделки прибыль/убыток равно 1 (в дальнейшем разберем и другие варианты 2/1, 3/1 …).

Главная идея состоит в том, что риск на сделку не должен быть слишком большим, чтобы после череды убыточных сделок убыток не составил 12.000, но, с другой стороны, риск и не должен быть слишком маленьким, чтобы пройти отбор максимально быстро.

Следует упомянуть, что существует ограничение в месяц чтобы сделать 36.000 прибыли. Конечно, время отбора можно увеличить, сохраняя положительный результат, но все-таки желательно пройти отбор в кратчайшие сроки при разумных рисках. Если вероятность получить прибыль больше 50% (хоть на 0.5%), то точно можно пройти отбор на дальней дистанции, если рисковать на каждой сделке маленькой суммой.

Заранее знать какой процент сделок будет прибыльным невозможно, но каждый трейдер, торгуя виртуально и накапливая статистику, должен иметь представление какой процент сделок в его системе прибылен.

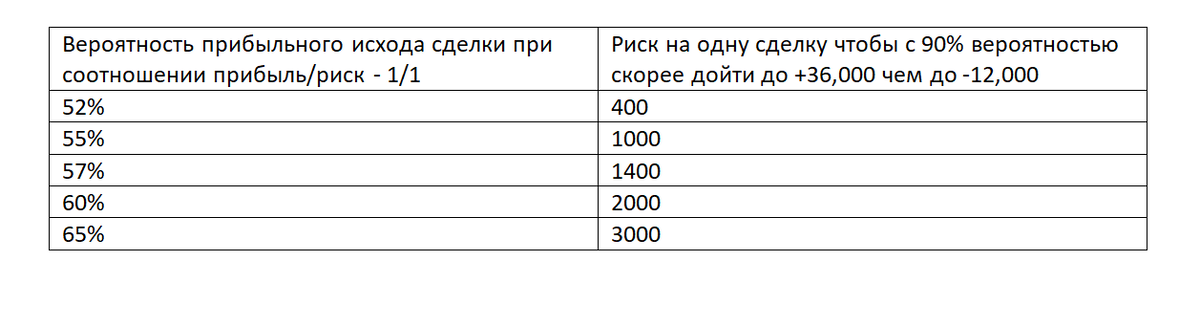

Рассмотрим пять вариантов где, при условии, что прибыль равна убытку, процент прибыльных сделок равен 52%, 55%, 57%, 60%, 65%. Если сформулировать математическую задачу и попытаться найти риск на одну сделку при разных вероятностях прибыльного исхода сделки, чтобы с минимальным количеством сделок с 90% вероятностью пройти отбор, то получим следующее.

Следует учесть, что это чисто математический расчет. Не надо забывать, что если, предположим, что на рынке флэт, то стратегии на продолжения движения могут иметь серию убыточных сделок, которые не независимы друг от друга, поскольку они порождены одним флэтом. Оптимально будет использовать значения ниже на 30-50% в зависимости от стратегии и предпочтений.

Важно: Для применения данного метода управления капиталом при прохождении отбора нужно иметь статистику и знать процент прибыльных сделок своей стратегии с учетом комиссионных и проскальзываний.

Трейдеры, которые прибыльно торгуют но управление капиталом не оптимизировано, могут увеличить результативность своей торговли на десятки процентов подбирая правильный объем сделок. Важность управления капиталом не стоит недооценивать.

Спасибо за внимание! Хорошего дня!

Присоединяйтесь к компании TeamTraders! __________________________________________________________________________________________ Условия отбора