За временное пользование средствами вкладчика банк обязан ежемесячно начислять вознаграждение. По факту это и делается согласно условиям договора между банком и клиентом. Расчет процентов входит в обслуживание счета и производится без участия вкладчика. Но вкладчик может самостоятельно рассчитать проценты по своему вкладу. Для этого нужно будет приобрести некоторые навыки и знания.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») - это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

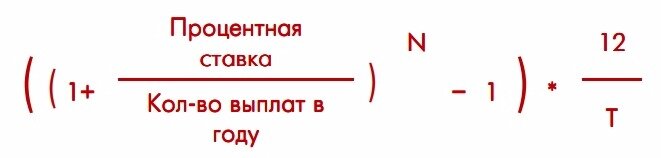

Формула расчета эффективной ставки:

где

N - количество выплат процентов в течение срока вклада,

T - срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эффективная ставка = (P / S) * (365 / d) * 100

где

P - проценты, начисленные за весь период вклада,

S - сумма вклада,

d - срок вклада в днях.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

- Количество дней в квартале делится на количество дней в году. Получается: 91:365=0,25.

- Это значение умножается на сумму вклада и ставку по доходам.

- Далее – число делится на 100 (%): 100 000*12*0,25:100=3000.

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

- Депозит суммой 300 тыс. руб., срок – 12 месяцев, ставка - 12%.

- Периодичность начисления профита – 1 раз в квартал.

- Пополнений – по 50 тыс. руб. каждые 3 месяца.

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Какие вклады облагаются налогом?

Со всех доходов граждане платят налоги. Если по вкладам человеку начисляются проценты – может ли это считаться доходом, облагаемым налогом? Минфин регулярно вносит предложения о налогообложении вкладов населения, однако пока к стандартным депозитам физических лиц это не относится. С какой суммы доходов по процентам полагается платить налоги?

Налог на доход по вкладам

Налоговый кодекс Российской Федерации предусматривает налогооблажение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по валютному вкладу превышает 9%.

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

При этом налогом облагается не весь доход, полученный от вклада, а только часть, полученная в результате превышения процентной ставки по вкладу пороговой ставки. Для того, чтобы рассчитать налоговую базу (сумму, облагаемую налогом), нужно сначала рассчитать проценты налисленные по номинальной ставке вклада, а затем сделать аналогичный расчет по пороговой ставке. Разница этих сумм и будет являться налоговой базой. Для получения величины налога остается умножить эту сумму на ставку налога.

Наш депозитный калькулятор рассчитает ваш вклад с учетом налогов.