Нулевой РСВ за 1 квартал 2018 года потребуется оформить тем работодателям, у которых отсутствуют данные для заполнения сведений в обязательных разделах этого отчета. Рассмотрим, когда нужно сдавать такой отчет и как его оформить.

В каких случаях сдается нулевой РСВ и обязательно ли его подавать?

РСВ — отчет работодателя, посвященный исчислению страховых взносов на доходы, выплачиваемые наемным работникам. Сдавать его требуется в обязательном порядке даже тогда, когда поля, отведенные в основных разделах для начисленных доходов и взносов, заполнять нечем, т. е. нет для этого данных (письмо ФНС России от 12.04.2017 № БС-4-11/6940@). Такую ситуацию можно охарактеризовать как «финансово-хозяйственная деятельность не велась, зарплата не начислялась и не выплачивалась». Сдавая нулевой РСВ, работодатель дает понять налоговому органу, что в отношении начисления страховых взносов у него сложилось именно такое положение.

Когда в реальности оно может возникать? Например:

- при временной приостановке деятельности;

- сезонно возникающей загруженности;

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

О том, как приостановка деятельности сказывается на взносах ИП, уплачиваемых им за себя, читайте в материале «Приостановление деятельности не снимает с ИП обязанности платить взносы».

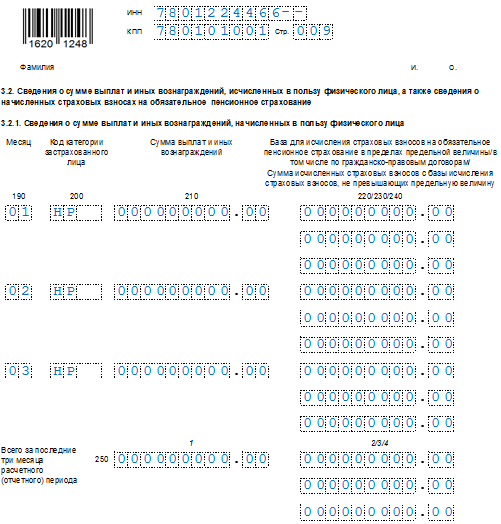

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

Где скачать образец заполнения нулевого РСВ за 1 квартал 2018 года?

Особенностей у оформления нулевого РСВ немного. Заполнить в нем нужно только обязательные для сдачи листы (титульный, разделы 1, 3 и из приложений к разделу 1 — те, которые предназначены для данных по обязательным платежам, начисляемым по основным тарифам).

О размере действующих основных тарифов читайте в статье «Взносы с зарплаты — каковы отчисления в фонды?».

Отчет заполняется абсолютно так же, как и обычный отчет, т. е. в него вносятся:

- данные по отчитывающемуся лицу;

- сведения о периоде отчета (1 квартал имеет шифр 21);

- код принимающего органа;

- КБК платежей, которым посвящен отчет;

- подписи ответственного лица и дата подписания;

- порядковые номера месяцев текущего квартала в разделе 3.

А вот в полях, где должны проставляться количество застрахованных лиц или суммы начислений, будут стоять нули (п. 2.20 Порядка заполнения отчета, утвержденного приказом ФНС России от 10.10.2016 № ММВ-7-11/551@). При отсутствии информации по прочим данным в отведенных для них полях следует поставить прочерки.

Существует ли образец нулевого РСВ за 1 квартал 2018 года? Да! Пример заполнения нулевого РСВ за 1 квартал 2018 года скачать можно на нашем сайте.

Как сдать нулевой отчет по страховым взносам?

Сдача нулевого РСВ также происходит по обычным правилам. Направить его в налоговый орган нужно обязательно в срок (для 1 квартала 2018 года он в силу переносов выходных истекает 03.05.2018). Несвоевременная подача приводит к штрафу, который в его минимально возможной сумме (1 000 руб.) будет начисляться даже при отсутствии цифровых показателей в основных разделах отчета (п. 1 ст. 119 НК РФ).

А вот форму передачи отчета в ИФНС можно выбрать любую из существующих (электронную или бумажную), поскольку ограничение, обязывающее применять только электронный способ, зависит от количества лиц, по данным о выплатах которым формируется отчет. Для нулевого отчета их количество также равно нулю, т. е. ограничение по численности для такого отчета не имеет силы.

Итоги

В ситуации отсутствия деятельности у работодателя может сложиться ситуация, при которой в течение 1 квартала года начисление доходов работникам отсутствует. Такое положение не освобождает от сдачи РСВ, но в этом случае надо сформировать нулевой отчет. Оформляется и сдается он по общеустановленным правилам в составе обязательных для заполнения разделов. Единственным его отличием будет наличие в полях, предназначенных для количественных и суммовых показателей, нулей.