Списание ГСМ по путевым листам - пример алгоритма такого списания вы найдете в статье - должно быть корректно организовано в любой компании. Рассмотрим особенности такого списания подробнее.

Для кого путевой лист обязателен?

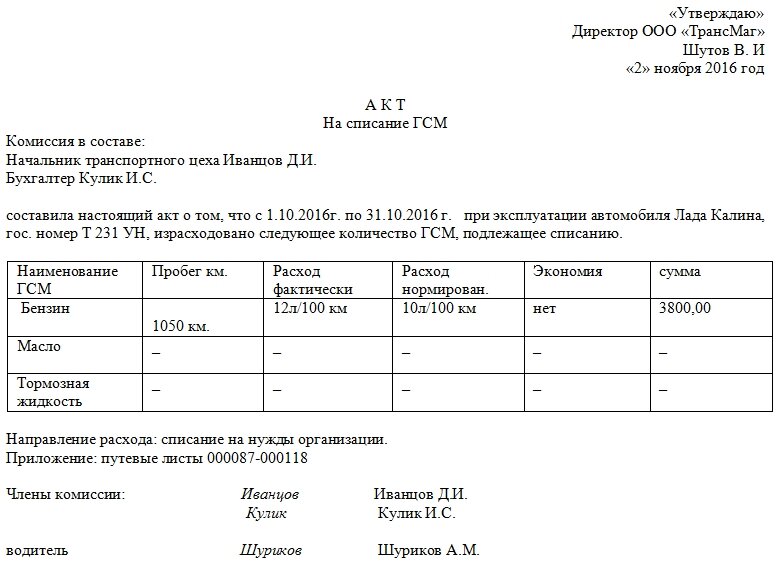

Списание стоимости ГСМ в расходы, как и в случае с любыми другими активами, должно осуществляться на основании оправдательных документов. Наиболее распространенный документ — акт о списании ГСМ.

Для документального обоснования затрат компании к такому акту прикладывают первичку, как правило, в виде путевых листов (ПЛ).

Путевой лист фиксирует количество километров, которые прошел автомобиль работника в рамках рабочей смены (или служебного задания), и объем затраченного при этом топлива, исходя из нормативных показателей или фактических измерений.

ВНИМАНИЕ! ПЛ не являются основанием для списания ГСМ в расходы.

Альтернативой путевому листу могут быть, к примеру:

- данные по тахографу;

- данные по ГЛОНАСС и GPS.

При этом налогоплательщик вправе использовать все 3 источника — путевой лист, данные по тахографу и системам спутниковой навигации — для наиболее достоверного отражения сведений по топливным расходам.

ВАЖНО! Путевые листы обязательно используются всеми транспортными предприятиями, перевозящими пассажиров или грузы, вне зависимости от факта применения автоматических средств учета километража (п. 2 ст. 6 Устава автомобильного транспорта). Компании, не относящиеся к таковым, вправе использовать иные документы (постановление ФАС Московского округа от 18.09.2013 по делу № А40-19421/13-99-60).

При использовании ПЛ компания должна утвердить порядок списания ГСМ по путевым листам. Если ПЛ не применяются, то оптимально подтверждение расхода бензина отчетами обозначенных выше автоматических средств учета пробега (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Порядок расчета расходов по ГСМ

Важнейший вид сведений, отражаемых в путевых листах, — объем израсходованного топлива. Он может быть основан на нормативных и фактических показателях.

Нормативные показатели обязательны только для автотранспортных предприятий (п. 40 приказа Минтранса России от 24.06.2003 № 153).

Такие хозяйствующие субъекты применяют нормативы, отраженные в рекомендациях Минтранса России от 14.03.2008 № АМ-23-р. Их особенность — наличие привязки расчетных показателей по расходу топлива к конкретным моделям автомобилей.

Если модель не отражена в указанных нормативах, то следует руководствоваться показателями, которые определены в технической документации на автомобиль (письмо Минфина РФ от 17.11.2011 № 03-11-11/288).

Остальные хозяйствующие субъекты вправе, но не обязаны применять нормативный метод учета расхода топлива. Они могут регламентировать внесение данных в путевой лист на основании фактического потребления топлива, которое указано в акте контрольного замера расхода ГСМ. Такой акт составляется специальной комиссией на контрольном заезде для каждого автомобиля.

Ознакомимся теперь с примерами списания расходов на ГСМ исходя из их расчета по норме и по факту и изучим, как списывать ГСМ по путевым листам в расходы в рамках ведения бухгалтерского и налогового учета.

Пример расчета расходов: применяем нормативные правила

Списание расходов на ГСМ с применением путевого листа на основе нормативного подхода предполагает:

1. Определение показателей, необходимых для нормативного расчета расходования топлива по формулам, отраженным в распоряжении АМ-23-Р.

Для автомобилей разных типов установлены отдельные формулы. Условимся, что в распоряжении сотрудника — легковая машина Mercedes-Benz A150. Для нормативного расчета расходования топлива на данной машине по методологии Минтранса нужно узнать следующие показатели:

- Hs (базовый норматив по расходованию бензина — в литрах на 100 км);

- D (корректировочный коэффициент).

Первый показатель, Hs, для указанной машины составляет 6,8 (таблица по п. 7.2.1 распоряжения АМ-23-Р).

Второй показатель, D, устанавливается хозяйствующим субъектом самостоятельно исходя из критериев, характеризующих фактические условия эксплуатации ТС (п. 4 распоряжения АМ-23-Р). Коэффициент может быть повышающим или понижающим.

Один из возможных критериев — эксплуатация ТС в зимний период. Условимся, что машина используется в Ивановской области, и в этом случае показатель D будет иметь значение 10 (приложение № 2 к распоряжению АМ-23-Р) и отражать тот факт, что топливо расходуется на 10% интенсивнее.

2. Расчет пробега, отраженного в путевом листе.

Предположим, что показатель составил 100 км (на основании показаний спидометра и трекера ГЛОНАСС).

3. Применение формулы расчета расходования ГСМ в соответствии с п. 7 распоряжения АМ-23-Р.

Пример расчета списания ГСМ по путевым листам с ее использованием будет выглядеть так:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где S — пробег, отраженный в путевом листе.

В нашем случае показатель Qн составит:

Qн = 0,01 × 6,8 × 100 × (1 + 0,01 × 10) = 7,48 л.

Следующий сценарий — расчет расходования топлива по факту.

Как списывать ГСМ по фактическим показателям правильно?

В данном случае применяется очень простая формула:

РАСХОД (ФАКТ) = Т(нач) + Т(выд) − Т(ост),

где:

Т(нач) — объем бензина в баке на начало смены работника (залитый или рассчитанный на основании предыдущих показаний);

Т(выд) — количество бензина, залитого в бак в течение смены;

Т(ост) — объем бензина в баке по возвращении работника в гараж.

Пример

В ООО «Сапфир» есть служебный автомобиль марки «Лада Калина». В компании применяется метод списания материалов по средней себестоимости (ССТ). ССТ бензина составила 40 руб.

В ПЛ указаны следующие показатели:

Остаток бензина в баке: 5 л.

Выдано: 20 л.

Остаток при возвращении: 10 л.

Расход (факт) = 15 литров (5 л + 20 л − 10 л).

Стоимость ГСМ к списанию равна 600 руб. (40 руб. × 15 л).

Бухгалтер ООО «Сапфир» сформировал справку-расчет, приложил к ней ПЛ, инициировал собрание комиссии, которая утвердила акт списания ГСМ. На основании данного акта бухгалтер зафиксировал в бухрегистрах запись:

Дт 26 Кт 10.3 — 600 руб.

Затратный счет выбирается в соответствии с направлением расходов, если авто используется:

- в основном производстве — счет 20;

- во вспомогательном — 23;

- в общем производстве — 25;

- в административных целях — 26;

- в торговле — 44.

Рассмотрим порядок налогового учета затрат ГСМ.

Списание ГСМ по путевым листам в налоговом учете

В налоговом учете списанная стоимость ГСМ может быть включена:

- в материальные расходы — если использование автомобиля связано с производством (подп. 5 п. 1 ст. 254 НК РФ);

- в прочие расходы — если транспорт используется в служебных целях (подп. 11 п. 1 ст. 264 НК РФ).

Отметим, что если применяется норматив, то допускается его обоснованное и документально подтвержденное превышение (определение ВАС РФ от 09.07.12 № ВАС-8327/12). Например, при преимущественной езде по бездорожью или при езде в холодное время года, когда фактические измерения отражают значительное превышение расхода топлива в сравнении с нормативными коэффициентами по распоряжению АМ-23-Р. Правила списания ГСМ по путевым листам в случае превышения фактических расходов топлива над нормативными должны быть регламентированы отдельным приказом руководителя.

Итоги

Путевой лист — основной первичный документ, предназначенный для контроля работы транспортного средства. В нем фиксируется пройденный километраж и движение ГСМ. Расход топлива, отражаемый в ПЛ, может основываться на нормативных или фактических показателях. Данные по путевому листу используются для составления акта на списание ГСМ.