Отчет за 1 квартал 2018 года оформляют практически все компании и ИП. Состав отчетности различается в зависимости от применяемой системы налогообложения и наличия работников в штате. Подсказки по первой квартальной отчетности 2018 года вы найдете в нашем материале.

Отчетность за 1 квартал 2018 года: какие отчеты представить и куда?

Отчетность за 1 квартал 2018 года налогоплательщики представляют в различные контролирующие органы:

- налоговикам — декларации по налогам (НДС, налог на прибыль и др.) и отчетность по НДФЛ и взносам (6-НДФЛ, ЕРСВ);

- в ФСС — отчет по форме 4-ФСС, отчет об использовании взносов «на травматизм»;

- в ПФР — ежемесячные отчеты СЗВ-М;

- в иные госорганы (статотчеты в органы статистики, отчетность в Росприроднадзор и др.).

Как узнать, какую отчетность от вас ждут органы статистики, поможет разобраться эта публикация.

Набор отчетов 1 квартала 2018 года у каждого налогоплательщика свой. Он зависит от применяемой системы налогообложения, объектов обложения по тем или иным налогам, а также от наличия выплат физлицам.

Какие же отчеты за 1 квартал 2018 года нужно представить? Для вашего удобства информацию о сроках сдачи отчетности за 1 квартал 2018 года и формах отчетов за 1 квартал 2018 года мы собрали в таблицах.

Первые квартальные отчеты предпринимателей в 2018 году

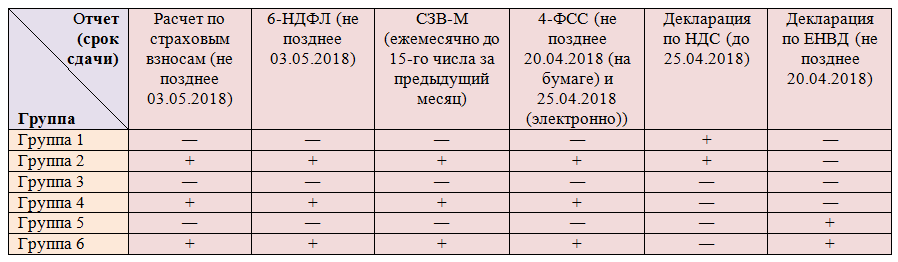

Чтобы понять, из каких отчетов состоит первая квартальная отчетность ИП за 2018 год, определите, к какой группе вы как предприниматель относитесь:

- группа 1 — ИП на ОСНО без работников;

- группа 2 — ИП на ОСНО с работниками;

- группа 3 — ИП на спецрежиме (кроме ЕНВД) без работников;

- группа 4 — ИП на спецрежиме (кроме ЕНВД) с работниками;

- группа 5 — ИП на ЕНВД без работников;

- группа 6 — ИП на ЕНВД с работниками.

Такая группировка связана с тем, что из всех спецрежимников поквартально отчитываться нужно только ИП на ЕНВД. А ИП на ОСНО из всех налоговых отчетов представляют декларацию по НДС. Наличие работников независимо от применяемого режима требует отчетности по страхвзносам и НДФЛ.

Из таблицы ниже узнайте о составе отчетности каждой группы ИП за 1 квартал 2018 года:

Что учесть предпринимателям в 2018 году, узнайте из публикации «Налоги ИП в 2018 году — изменения и нововведения».

Отчетность компаний на ОСНО: таблица с подсказками по срокам и видам

В таблице указаны отчеты за первый квартал 2018 года для компаний, применяющих ОСНО:

Посмотреть таблицу на нашем сайте

При наличии объектов налогообложения по транспортному и земельному налогам отчитываться за 1 квартал не требуется. Декларация по этим налогам подается 1 раз в год по итогам налогового периода.

Компании и ИП на спецрежимах: нужна ли квартальная отчетность?

Значительная масса спецрежимников отчитывается по налогу, связанному с применением спецрежима (УСН, ЕСХН), единожды по итогам года. Для таких компаний состав первой квартальной отчетности зависит только от наличия в их штате сотрудников (ЕРСВ, 6-НДФЛ, СЗВ-М, 4-ФСС). Несколько иная картина по отчетности компаний и ИП, совмещающих спецрежимы. Например, если вы совмещаете УСН с ЕНВД, отчитаться по итогам 1 квартала 2018 года нужно по ЕНВД, а декларацию по упрощенке вы представите только по окончании года.

Об условиях совмещения УСН с ЕНВД расскажет эта публикация.

Если же вы совмещаете упрощенку с ПСН, квартальную отчетность вам подавать не нужно. Это объясняется периодичностью отчетности: по УСН вы обязаны представить декларацию единожды по итогам года, а применение ПСН вообще избавляет плательщиков от налоговой отчетности (в части спецрежима).

Когда одновременное применение УСН и ПСН под запретом, узнайте из материала «Возможно ли совмещение УСН и ПСН (примеры)?».

Добавим, что применение УСН и ЕНВД не освобождает спецрежимника от представления расчетов по налогу на имущество по «кадастровым» объектам недвижимости (п. 2 ст. 346.11 НК РФ).

При ЕСХН также придется вносить авансовые платежи по налогу на имущество и отчитываться по ним (кроме имущества, указанного в п. 3 ст. 346.1 НК РФ).

Итоги

Первая квартальная отчетность 2018 года для разных компаний и ИП содержит разный набор отчетов. Компании и ИП на ОСНО обязаны отчитаться по НДС, а компании еще по налогам на прибыль и на имущество. Из спецрежимников декларацию необходимо представить только плательщикам ЕНВД.

Компании и ИП с работниками обязаны отчитаться по НДФЛ и взносам (6-НДФЛ, ЕРСВ, 4-ФСС) и регулярно представлять в ПФР сведения по форме СЗВ-М.