Погасить кредит, или лучше потратить деньги на более приоритетные цели на сегодняшний день? Какой кредит погасить первым?

Конечно, так просто, на эти вопросы не ответишь, всё завит от того, какие кредиты вы выплачиваете. Давайте разбираться.

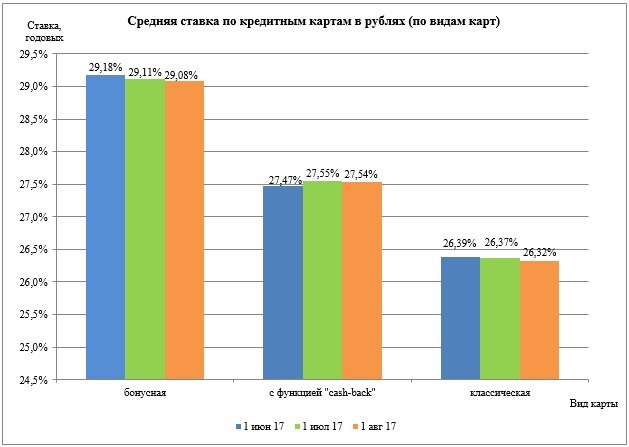

Кредитные карты

От кредиток избавляемся в первую очередь. Процентная ставка по кредитным картам высокая, колеблется в диапазоне 26-45% годовых. Банки не охотно беруться за рефинансирование кредитных карт и снижение процентной ставки.

Когда кредиток несколько, и вы никак не можете их погасить, выгоднее будет взять потребительский кредит по более низкой ставке, закрыть карты и продолжать выплачивать только один.

9 февраля 2018 года ключевая ставка ЦБ понижена до 7.5%, что значит проценты по протребительским кредитам тоже упадут. Сегодня средняя ставка 9 -21.3%, зависит от банка, срока и суммы займа. Подобрать подходящий потребительский кредит можно на сайте Banki.ru

Потребительский кредит

Тут всё зависит от процентной ставки и сотавшегося срока погашения кредита. Если кредит взяли недавно, то тут и раздумывать нечего, гасим!)

В случае когда кредит выплачен наполовину или более, то смысла гасить дострочно, скорее всего нет.

Если выплачивать кредит более года, а получали вы его до октября 2017, возможно, вам стоит задуматься о рефинансировании по более низкой ставке, или обратиться в свой банк с просьбой о снижении текущей.

Автокредит

Очень похож на потребительский, разница в страховании КАСКО. Если КАСКО вас тяготит - гасите кредит досрочно.

Ипотека

Если процент по ипотеке высокий, так же рекомендую узнать о рефинансировании, т.к. ключевая ставка ЦБ уже снижена, и, возможно будет снижена ещё на 0,25-1% в течении 2018 года.

Стоит ли гастить ипотеку досрочно:

- Да, если ежемесячный платёж мешает вам нормально жить. В таком случае выгодняя всего уменьшать срок кредита, если договоритесь с банком.

- Нет, если у вас невысокая процентная ставка и ежемесячный платёж вас устраивает.