С момента регистрации (даты внесения записи в ЕГРИП) индивидуальный предприниматель обязан делать ежегодные взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) за самого себя.

Обязанность делать эти взносы сохраняется для ИП с любым налоговым режимом в течение всего срока нахождения в ЕГРИП, даже если деятельность фактически не ведется и дохода нет.

А если у ИП есть наемные работники – физлица, с которыми заключены трудовые договоры, то страховые взносы нужно платить и за них, и уже не только на ОПС и ОМС, но и на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством.

Исчерпывающую информацию по всем страховым взносам можно найти в главе 34 НК РФ.

Страховые взносы ИП за себя

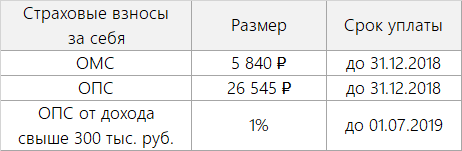

Ежегодные страховые взносы состоят из взносов в фиксированном размере на ОМС и ОПС, и дополнительного взноса на ОПС в размере 1% от суммы дохода свыше 300 тысяч рублей.

Размер фиксированных страховых взносов определен статьей 430 НК РФ вплоть до 2020 года.

Размер фиксированных страховых взносов за неполный календарный год определяется пропорционально количеству календарных месяцев начиная с календарного месяца регистрации ИП, а за неполный месяц – пропорционально количеству календарных дней этого месяца.

Страховые взносы ИП за работников

В общем случае размер страховых взносов на ОПС, ОМС и ОСС (на случай временной нетрудоспособности и в связи с материнством) за работника составляет 30% от суммы всех выплат работнику, в том числе:

Для отдельных категорий плательщиков существуют еще и дополнительные страховые взносы при осуществлении работником некоторых видов работ.

Страховые взносы за работника нужно делать не позднее 15-го числа каждого месяца, следующего за тем, в котором работнику производились выплаты.

Стоит отметить, что страховые выплаты производятся не только за физлиц, работающих у ИП по трудовым договорам, но и за физлиц-исполнителей по гражданско-правовым договорам (ГПД). Однако, в рамках ГПД выплаты на социальное страхование уже не являются обязательными.

Читайте также:

@proip - Telegram-канал для ИП