В наше нестабильное время пенсионных реформ, так неволей задумаешься, а будет ли пенсия когда я достигну старости?

В сегодняшней статье мы рассмотрели самый простой и наиболее защищенный способ инвестирования на старость. Для пяти возрастных групп. Инвестирование в пополняемый вклад под стандартную ставку в 7% годовых.

Как известно банковская система защищена государственной поддержкой и в случае проблем в банке государство возвращает вклад размером до 1 400 000 рублей. По этому этот способ более надежный хотя и менее эффективный. Однако даже он способен привести нас к звучному званию Миллионер.

Собственно схема.

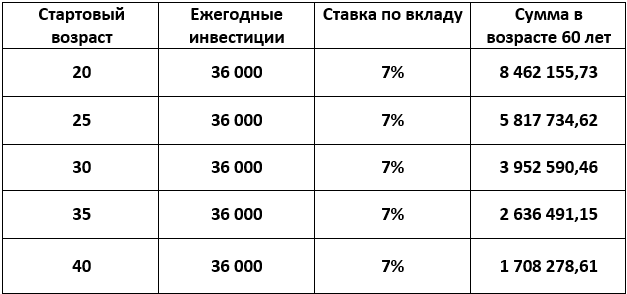

Давайте рассмотрим, как среднестатистический человек назовем его Антон с зарплатой в 400 000 рублей в год может стать стопроцентным миллионером к старости. Для этого Антон идёт в банк и открывает пополняемый депозитный счет со ставкой в 7% годовых обязательно с капитализацией процентов, и делает первый вклад на 36 000 рублей. Открытие вклада сентябрь 2018 с возможностью ежемесячного пополнения счета в нашем случает от 3 000 рублей. Согласитесь сегодня 3 000 рублей в месяц отложить на старость это не очень большая сумма однако она играет большую роль в общей капитализации.

Что мы получаем на выходе.

За счет чего получается такая сумма?

За счет ежемесячно начисляемого процента и пополнения вклада Антон получает эффективную процентную ставку не 7%, в которую он инвестировал изначально, в таблице представлены полученные процентные ставки по вкладу для каждого возраста.

Эффективная ставка доступна только для вкладов с капитализацией процентов. Так, как проценты по вкладу не выплачиваются, а идут на увеличение суммы очевидно при росте суммы ежемесячно растёт и процент вклада и конечный доход.

Формула эффективной процентной ставки в расчете при ежемесячном пополнении вклада выглядит так как показано выше, однако есть и универсальная формула такой ставки которая подходит для любых вкладов и выглядит она так Эффективная ставка = (P / S) * (365 / d) * 100

где P - проценты, начисленные за весь период вклада, S - сумма вклада,

d - срок вклада в днях.

Миллионер на пенсии!

Благодаря вкладу под 7% годовых с фиксированной ставкой и капитализацией процентов по вкладу, Антон в 60 лет стал миллионером, возможно уже не в первый раз, за свою жизнь и ему удалось заработать на других инвестициях. Однако согласитесь неплохая финансовая подушка безопасности на старость. При выборе банка обратите внимание на капитализацию государственных активов в выбранном вами банке, это может защитить работу банка во времени.