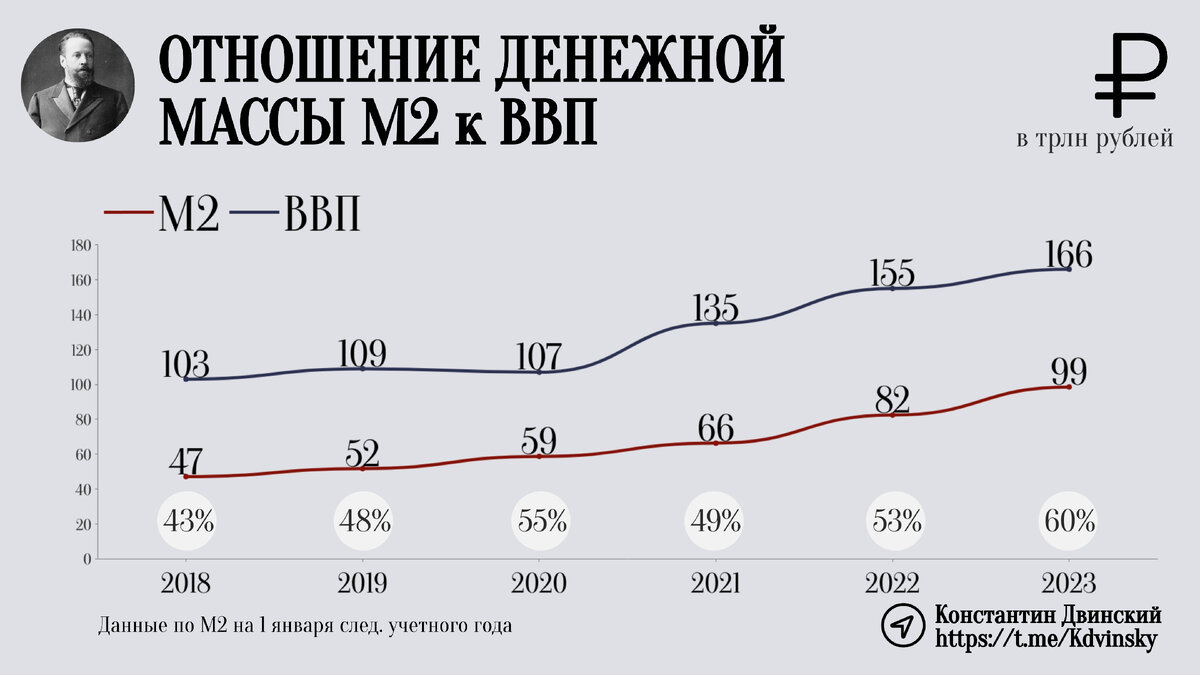

Продолжают приходить данные от различных министерств и ведомств по итоговым цифрам за 2023 год. На днях Банк России опубликовал статистику по денежной массе. Так, агрегатор М2 на конец года составил 98,5 трлн рублей. Это +16 с лишним трлн за год или +19,5% в процентном выражении. Это очень хороший показатель, рекордный. Даже если мы смотрим реальную денежную массу, т.е. за вычетом инфляции, то имеем +12%, что, в принципе, тоже очень неплохо.

И, собственно говоря, рост денежной массы стал одной из главных причин того, почему у нас экономика прошла 2023 год уверенно: +3,5% ВВП по предварительной оценке. Но, по мере прихода и анализа новых данных будут, наверное, все 4%. Как и в случае с бюджетом, мы видим, как наша экономика избавляется от различных либеральных догм и глобалистских парадигм.

В одном из предыдущих материалов на примере бюджета я показывал, что если ещё 5-6 лет назад у нас многие чиновники, особенно из Минфина, гордились тем, что по итогам года достигнут профицит бюджета, то сейчас ни о каком профиците речи не идёт. Наоборот, правительство год за годом составляет бюджет с дефицитом. Это абсолютно нормально. Дефицит у нас управляемый. Это значит, что таким образом через государственную казну правительство активно стимулирует развитие государства в целом.

Если в бюджете имеются якобы "лишние" деньги, это должно вызывать ряд вопросов относительно компетенций соответствующих министерств. Ненормальной является ситуация при которой у вас есть деньги, но вы не знаете как их потратить.

На примере денежной массы мы видим аналогичную тенденцию. Если 4-5 лет назад денежная масса в реальном выражении практически не росла (и я, в том числе на своём канале, регулярно этот вопрос поднимал), то сейчас по итогам 2023 года мы видим рост. Да и в 2022 году тоже, в принципе, рост был, хоть и значительно меньше. Это безусловно положительные новости.

Однако важно ещё посмотреть и на то, каким образом она растёт, т.е. как новые деньги появляются в экономике. И здесь, если мы проанализируем, что у нас было в 2023 году, то можем прийти к логичному выводу, что денежная масса в основном росла за счёт работы банковского мультипликатора. К слову, у многих имеется заблуждение, что новые рубли в экономике появляются благодаря Центробанку, который их печатает (под этим я подразумеваю не только непосредственно создание бумажных денег, но и "вбивание цифр в компьютере").

Нет, на самом деле ЦБ у нас практически не занимается эмиссией. Можно даже сказать, что он ей не управляет. Центробанк лишь её регулирует через различные инструменты. Основные - уровень ключевой ставки и норма форма резервирования.

Например, физлицо хочет положить на банковский депозит 1 тысячу рублей. Банк её принимает, отчисляет в резервы средства согласно тому уровню, какова у нас норма резервирования (сейчас она по большинству рублёвых депозитов 4,5%, но для удобства счета возьмем 5%). Итак, 5% от 1000 рублей, т.е. 50₽ банк отчисляет. На остальные 950₽ он выдает кредит другому получателю. Тот их на что-то тратит.

В итоге через несколько оборотов (а может быть и сразу) эти 950₽ оказываются на депозите в другом банке. Соответственно, от них уже второй банк отчисляет 5%, а остаток снова выдаётся в кредит. И так по кругу. Вот так создаются новые деньги.

Но, разумеется, чем жёстче условия денежно-кредитной политики, тем менее интенсивно работает банковский мультипликатор. А чем мягче условия, тем денежная масса растёт быстрее. Но у нас в 2023 году это не работало по той причине, что экономика не просто оправилась от санкций, но и вышла на совершенно новый уровень развития. Компании видели хорошую возможность для того, чтобы получить и применить где-либо денежные ресурсы и физические лица считали, что сейчас пришло самое время приобрести новые товары и услуги длительного пользования.

В итоге у нас, действительно, по итогам 2023 года достаточно бодрыми темпами росло кредитование, что по нефинансовым организациям, что по физлицам цифра примерно схожая - 22,5% и 22,7% соответственно. Объём кредитования нефинансовых организаций вырос на 9,3 трлн рублей. По физлицам - плюс 6,2 трлн рублей. Это достаточно активные темпы. И именно это Центробанк называл одной из главных причин роста инфляции ("забывая" про главную причину - девальвацию), которая у нас начала прибавлять во второй половине года.

Действительно ли такой рост денежной массы является причиной инфляции? Да, какой-то вклад, он, безусловно, может вносить, но не решающий. То, что растёт кредитный портфель (в наших условиях, когда растёт активно внутренний рынок) - это, наоборот, большой плюс, поскольку у предприятий реального сектора экономики появляются дополнительные стимулы для наращивания производства.

Понятно, инвестиционный цикл длится не один год. В среднем - 2,5-3 года, а по крупнейшим проектам это могут быть и все 5 лет. Но тем не менее, если этим не заниматься, если не вкладывать деньги в экономику, то мы так и будем топтаться на месте, постоянно фиксируя т.н. "перегревы".

В общем, основной канал прироста денежной массы у нас пришёлся на кредитование. Хорошо ли это или плохо? С одной стороны это лучше, чем ничего. Но с другой - не самая хорошая тенденция. Потому что Центробанк может создавать деньги самостоятельно за счёт прямой эмиссии, направляя их по конкретным каналам на целевые проекты финансирования экономики.

Грубо говоря, Центробанк разбирает инфляцию и видит, что у нас идёт рост цен по автопрому. Почему? Потому что большая импортозависимость, а курс рубля по отношению к иностранным валютам сильно ослаб и, таким образом, при сохраняющемся спросе выросли цены. Значит, что нужно делать? Инвестировать в расширение производства даже не просто автомобилей, а скорее компонентной базы. И, таким образом, через определённое количество времени, влияние ситуации на автомобильном рынке существенно бы снизило вклад в общий рост цен.

Если Центробанк заявляет, что у нас имеется некий "перегрев" на рынке потребительского кредитования или ипотеки, то он имеет все инструменты для того, чтобы ограничить темпы его роста, не повышая при этом ключевую ставку. Можно, например, увеличить нормы резервирования по подобного вида операциям или ввести другие регуляторные требования, включая запреты.

Взять к примеру 2022 год, когда выдача потребительских кредитов для ИП-шников прекратилась, т.к. эти кредиты были слишком рисковые для банковского сектора. При желании по всем потребкредитам можно вводить схожие ограничения. Скажем, если у человека есть 1-2 соответствующих кредита, то новый он получить не может. Так что бороться с потребительским кредитованием Центробанк может без особых проблем. Но вместо этого они предпочитают раз за разом повышать ключевую ставку.

Существенный рост денежной массы на более чем 16 трлн рублей, конечно, не показал свою стопроцентную эффективность по той причине, что формировался в основном за счёт расширения кредитования. Однако, как я уже написал, имеются и другие каналы. Надеюсь, что со временем Банк России все-таки будет проводить подобную практику. Всё же 3-4 года назад у нас вообще не росла денежная масса, однако теперь мы постепенно шаг за шагом движемся к некоему новому осознанию того, что происходит в экономике.

Два примера в 2023 году, которые достаточно ярко себя показали, мы уже видим - это управляемый дефицит бюджета и хорошие темпы роста денежной массы. Осталось и первое, и второе довести до совершенства. В следующих материалах приведу ещё пару не менее интересных примеров.