С 1 июня 2026 года вступили в силу новые правила для переводов с карты на карту и использования Системы быстрых платежей (СБП). Главная цель изменений — усилить контроль за операциями, чтобы обезопасить граждан от мошенников и сделать финансовую систему более прозрачной. Сразу отмечу: самые громкие слухи о тотальном налоге на все переводы с карты на карту — это миф, подтверждённый самим Центробанком.

❌ Слухи vs. 📜 Реальность: что на самом деле изменилось

Из-за нововведений в интернете появилось много пугающей информации. Я собрал самые популярные слухи и кратко объяснил, что изменилось на самом деле.

- ❌ Слух 1: «Ввели налог 13% на все переводы» — 🛡️ С точки зрения закона ситуация прямо противоположная. Банк России официально подтвердил, что налог на переводы для физических лиц вводиться не будет.

- ❌ Слух 2: «Запретят переводы без ИНН» — 🔐 С 1 июля 2026 года банки обязаны включать ИНН клиента в каждый перевод через СБП, но это техническое изменение для повышения прозрачности, а не запрет.

- ❌ Слух 3: «Все переводы через СБП станут платными» — ⚖️ Изменения коснулись только переводов бизнесу и самозанятым. Для переводов между физлицами (обычных людей) правила не изменились, те же три категории остались бесплатными.

Если говорить кратко, то новые правила для обычного человека сводятся к нескольким ключевым моментам: банки стали внимательнее следить за «подозрительными» переводами, но при этом они же теперь обязаны полностью возвращать деньги, если вы по ошибке перевели их мошеннику.

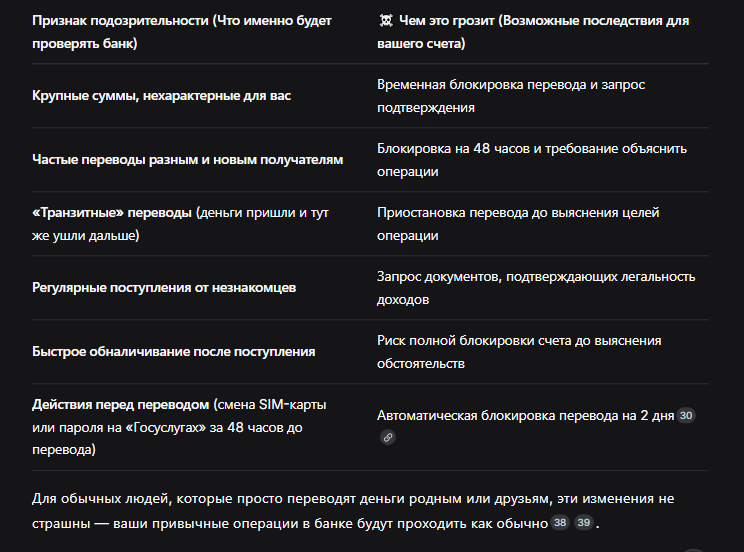

🛡️ Усиление контроля: как банки будут выявлять подозрительные операции

Центробанк расширил перечень признаков, по которым банк может посчитать перевод подозрительным и временно заблокировать его (например, на срок до 48 часов для проверки). Вот что теперь будет под пристальным вниманием:

👛 Лимиты и комиссии: что и сколько стоит

Между своими счетами в разных банках (me-to-me)

Россияне могут переводить без комиссии до 30 млн ₽ в месяц. Это касается переводов по номеру счета через приложение или сайт банка, а также через СБП по номеру телефона. Банки не имеют права устанавливать суточные лимиты на эти бесплатные переводы (в пределах 30 млн рублей в месяц).

Другим физическим лицам

- Ежемесячный лимит в 100 000 ₽ можно переводить бесплатно.

- Свыше 100 000 ₽ — комиссия 0,5% от суммы превышения, но не более 1 500 ₽ за перевод.

В пользу государства и юрлиц

Переводы для оплаты налогов, штрафов, пошлин, а также платежи в пользу юридических лиц (например, оплата услуг) не тарифицируются и не учитываются в лимитах 100 000 ₽ и 30 млн ₽.

Важно!

- Каждый банк может устанавливать собственные индивидуальные лимиты на переводы (например, суточный лимит на все переводы по карте или на переводы через СБП).

- Предел СБП для обычных переводов — 1 млн ₽ за раз. Однако при переводах между своими счетами можно отправлять до 30 млн ₽ одной операцией.

- Лимит на переводы по номеру карты устанавливает сама платежная система (например, Visa или «Мир»).

⚠️ Безопасность и защита от мошенников

Помимо всего прочего, новые правила значительно усилили защиту клиентов от мошенников. Теперь, если по невнимательности вы перевели деньги на счет, который уже числится в базе данных Центробанка как мошеннический, банк обязан вернуть всю сумму обратно в течение 30 дней.

Если вам на карту пришли «ошибочные» деньги

Получили неожиданный перевод на карту? Ни в коем случае не переводите их на другой свой счет, не снимайте наличные и не возвращайте звонящему «отправителю». Это популярная схема мошенников — они могут требовать вернуть деньги с процентами. Ваши действия:

- Не вступайте в диалог с «отправителем».

- Немедленно обратитесь в свой банк по официальному номеру, в чат приложения или лично в отделение и сообщите о подозрительном поступлении.

💎 Что делать, чтобы избежать блокировок?

К сожалению, законопослушные граждане тоже могут столкнуться с ненужными вопросами от банка. Чтобы этого избежать, следуйте этим простым советам:

- Пишите назначение платежа. Всегда указывайте в поле «Назначение платежа» понятную формулировку: «возврат долга», «помощь родственнику», «подарок», «оплата услуг».

- Не используйте личную карту как бизнес-кассу. Регулярные поступления от множества незнакомых людей — явный признак нелегальной предпринимательской деятельности для банка, из-за чего карту могут заблокировать.

- Будьте готовы подтвердить крупный перевод. Если вы переводите нетипично крупную для вас сумму, будьте готовы, что банк запросит пояснения или подтверждающие документы. Если операцию заблокировали — свяжитесь с поддержкой и объясните ситуацию.

- Обновляйте данные в приложении. Обязательно следите за актуальностью своего номера телефона в приложении банка. Смена номера или SIM-карты менее чем за 48 часов до перевода — один из главных признаков подозрительности для систем безопасности.

С 1 июня вступают в силу новые правила, касающиеся переводов с карты на карту. Эти изменения призваны повысить безопасность финансовых операций и сделать их более прозрачными для всех участников. Несмотря на кажущуюся сложность, большинство держателей карт не почувствуют существенных неудобств, поскольку нововведения направлены в первую очередь на борьбу с мошенничеством и защиту от несанкционированных списаний.

Одной из ключевых особенностей обновленных правил станет лимитирование сумм переводов. Теперь будут действовать определенные ограничения на максимальную сумму, которую можно перевести за одну операцию, а также в сутки и в месяц. Эти лимиты будут зависеть от типа карты и банка-эмитента. Цель данного шага – предотвратить крупные хищения средств и дать возможность клиентам более эффективно контролировать свои расходы.

Кроме того, усилено внимание к верификации получателя. В некоторых случаях может потребоваться дополнительное подтверждение личности или номера телефона для осуществления перевода, особенно если речь идет о значительных суммах или о переводе на карту другого банка. Это позволит снизить риск отправки денег мошенникам, которые часто используют поддельные данные.

Внедряются также новые механизмы мониторинга подозрительных транзакций. Банки будут использовать более совершенные системы для выявления необычных или потенциально опасных переводов. В случае обнаружения таковых, банк может приостановить операцию и связаться с клиентом для уточнения деталей.

Для удобства пользователей, большинство банков планируют внедрить или расширить функционал мобильных приложений, чтобы все эти новые процедуры осуществлялись максимально просто и быстро. Информация о новых правилах будет доступна на официальных сайтах банков, а также в отделениях. Рекомендуется заранее ознакомиться с изменениями, чтобы избежать недоразумений при совершении переводов.