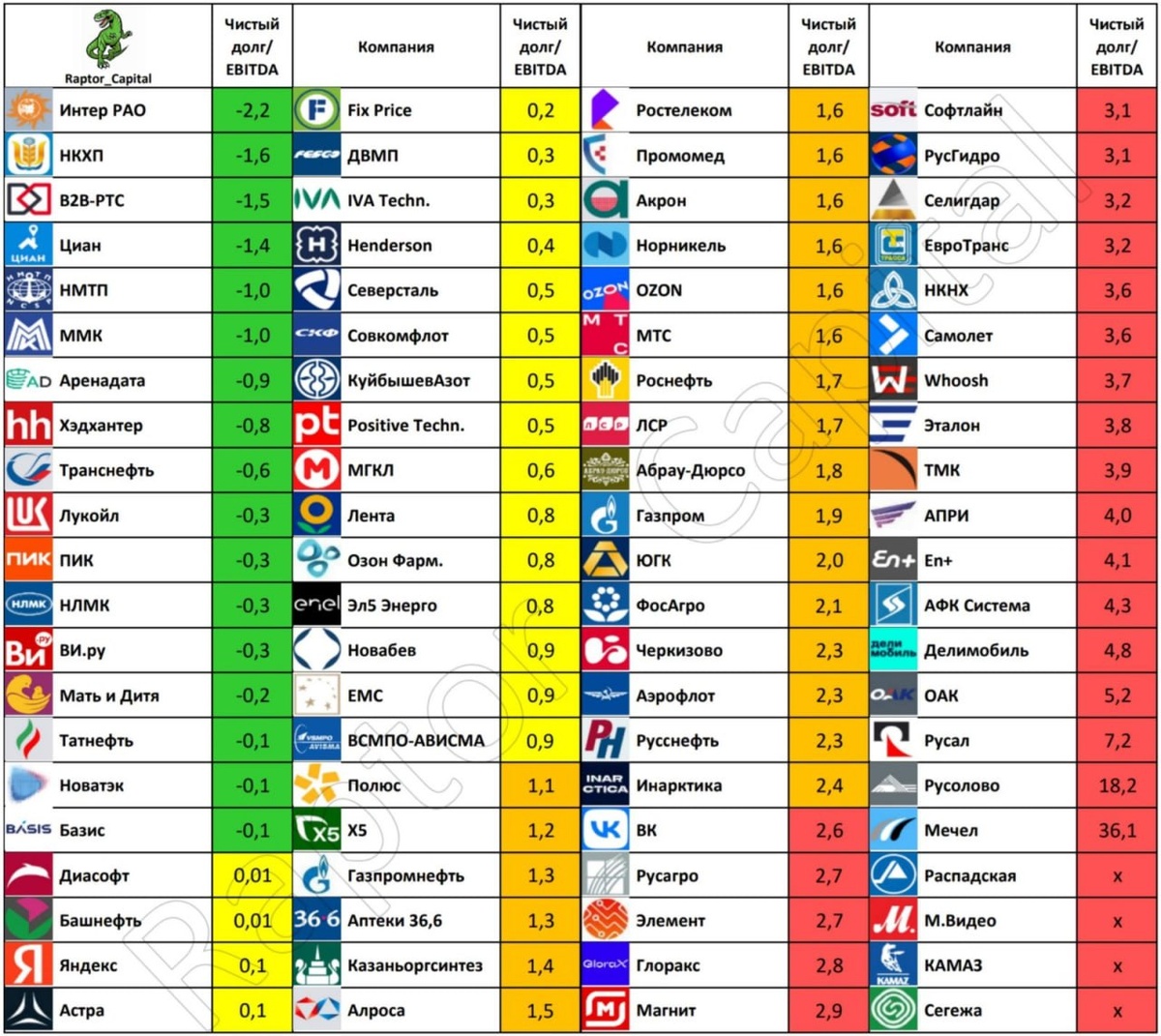

Таблица долга рынка акций – 1 кв. 2026 г.

👉О ПОКАЗАТЕЛЕ:

Показатель Чистый долг/EBITDA позволяет оценить способность компании вовремя погасить свои долги. Чем он выше, тем более вероятны убытки компании, отмены дивидендов и допэмиссии акций.

В теории этот коэффициент показывает, сколько лет нужно компании, чтобы погасить свой долг, используя текущий размер EBITDA (прибыль до вычета налогов, процентных расходов и амортизации). На практике в период высоких ставок закредитованные компании вынуждены ещё больше набирать долгов, поэтому «количество лет» растягивается.

👉ЦВЕТОВОЕ РАНЖИРОВАНИЕ:

🟢 Зелёным цветом отметил компании с отрицательным чистым долгом – они зарабатывают дополнительную прибыль (процентные доходы) благодаря высокой ключевой ставке. Такие компании могут погасить все свои долги, используя уже имеющиеся денежные средства.

🟡 Жёлтым цветом отметил компании с умеренной долговой нагрузкой. У них чистый долг меньше годовой EBITDA, поэтому обычно у таких компаний нет проблем с обслуживанием долга.

🟠 Оранжевым цветом отметил компании с повышенной долговой нагрузкой. У них чистый долг больше годовой EBITDA, поэтому в период высоких ставок они тратят внушительную часть прибыли на процентные расходы, что замедляет темпы роста бизнеса.

🔴 Красным цветом отметил компании с высоким уровнем долговой нагрузки. Чтобы расплатиться по своим долгам, им понадобится теоретически более 2,5 лет. У таких компаний одни из самых высокодоходных облигаций с повышенным риском, а акции большинства из них регулярно падают на десятки процентов.

👉КАК ЭТО ИСПОЛЬЗОВАТЬ?

Чем ниже будет ключевая ставка, тем лучше результаты должны показывать оранжевые и красные компании. Сейчас ставки для рефинансирования всё ещё высокие, поэтому некоторые из этих компаний ещё не раз успеют провести допэмиссию, а их акции вполне могут упасть в 1,5-2 раза.

У зелёных компаний с отрицательным чистым долгом ситуация наоборот – чем ниже будет ключевая ставка, тем меньше процентных доходов они будут получать. При этом среди зелёных компаний наибольшее сосредоточение двузначных дивидендных доходностей.

Самые привлекательные по доходности облигации с умеренным риском у оранжевых компаний (Чистый долг/EBITDA от 1 до 2,5). Облигации жёлтых компаний предпочитают консервативные инвесторы. С красными компаниями стоит быть предельно осторожным, им свойственны неприятные сюрпризы – дефолты, допэмиссии, отмены дивидендов и т.д.

👉ЧТО ИЗМЕНИЛОСЬ?

В прошлый раз таблицу долговой нагрузки я делал полгода назад по отчётам за 1 полугодие и 9 месяцев 2025 года. Смотрим, что изменилось за полгода:

▪️Список зелёных компаний с отрицательным долгом. Покинули ЕМС, Совкомфлот, Северсталь. Их места заняли Новатэк и ВсеИнструменты.

▪️Из жёлтой зоны в оранжевую (Чистый долг/EBITDA выше 1) попали Х5 и Газпромнефть. Снизили свою долговую нагрузку до жёлтого уровня Эл5 Энерго и Позитив.

▪️В красную зону высокой долговой нагрузки (выше 2,5) попали РусАгро, Элемент, Магнит, Софтлайн, НКНХ. Покинул красную зону только Черкизово.

👉И несколько дополнений:

▪️Исключил из таблицы Сургутнефтегаз и Юнипро, которые скрывают свою долговую нагрузку. Также коэффициент неприменим к банковскому сектору.

▪️У Распадской, М. Видео, КАМАЗа и Сегежи невозможно посчитать долговую нагрузку из-за отрицательной EBITDA.

▪️Если из EBITDA застройщиков исключить фантомный эффект от экономии эскроу, то долговая нагрузка у ПИКа –0,6x; ЛСР 2,5x; Глоракса 4,2x; АПРИ 5,4x; Самолёта 8,2x; Эталона 9,4x.

👉ВЫВОДЫ:

Долговую нагрузку Raptor Capital считал по отчётам МСФО за 2025 год и 1 квартал 2026 года. Свою актуальность таблица начнёт терять в августе, когда компании будут публиковать отчёты за 1 полугодие, поэтому сохраняйте таблицу себе и пользуйтесь.

https://smart-lab.ru/mobile/topic/1313877