🍏 Почему Магнит $MGNT не манит.

Магнит - лидер ритейла в России с каждым годом показывает всё худшие результаты.

Я помню те времена, когда Магнит под руководством Галицкого был топ фишкой российского рынка, и котировки превышали 10 000 рублей, а теперь уже почти 2 000 рублей.

▫️ Как так вышло ?

Ни для кого не секрет, что весь крупный российский ритейл развивается по пути консолидации других сетей.

Это проще чем расти самостоятельно, но и самостоятельно расти тоже приходится.

За последние годы Магнит успел поучаствовать в следующих сделках :

- 2021 год. Дикси и Мегамарт. Цена - 88 млрд.

- 2023 год. KazanExpress электорнная площадка - затем трансформировалась в Магнит Маркет

- 2024 год. Доля в дальневосточных магазинах "Самбери"

- 2025 год. Азбука Вкуса за 45 млрд.

На отметить, что из всего списка , действительно масштабной была сделка с Дикси. В то время как у конкурентов было гораздо больше заметных приобретений

▫️Казалось бы рост площадей, должен давать позитивный эффект роста

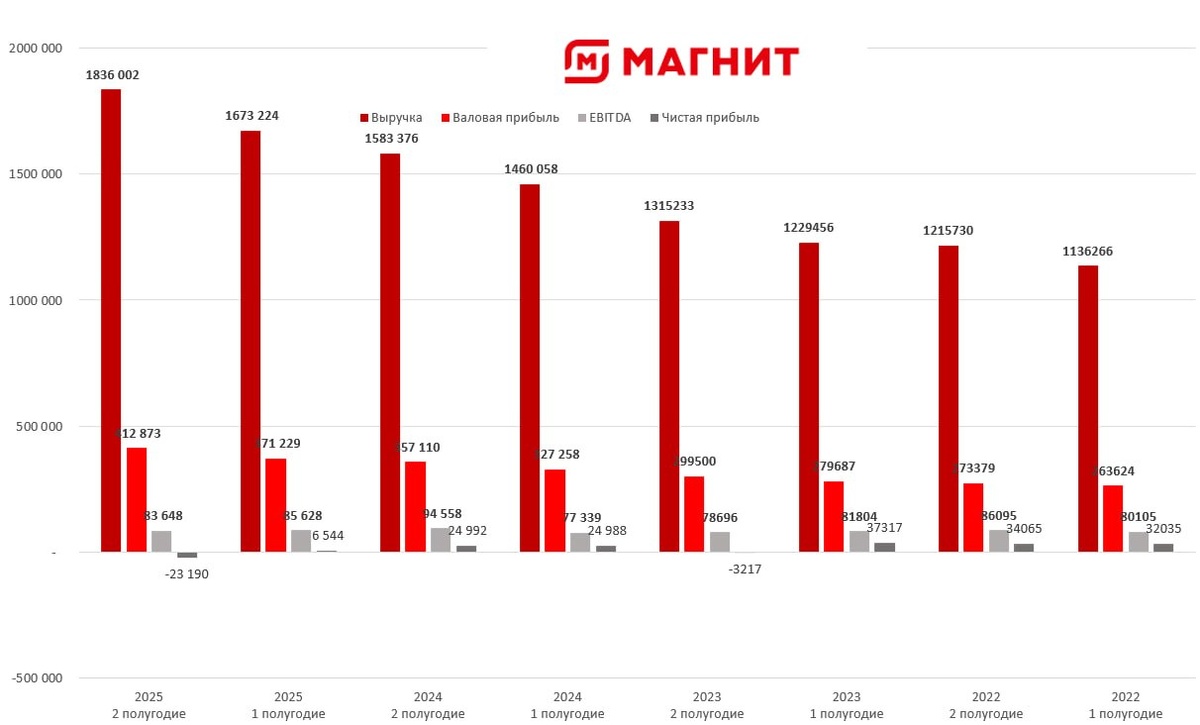

И тут главный вопрос. Компания с конца 2021 года выросла на 28% и по площади и по числу магазинов.

Выручка за тоже время 2025/2021 выросла 89% . Тут, конечно, есть эффект связанный просто с ростом цен.

Если сравнивать по EBITDA , то рост составил 27%

И в тоже время чистая прибыль с 52 млрд в 2021 году упала до убытка -16 млрд в 2025 году.

При чём валовая прибыль / выручка все 5 лет остаётся на уровне 22-23%.

А вот "ниже" по отчётности всё становится хуже и хуже.

▫️Выводы простые.

Коммерческие, общехозяйственные и административные расходы топят результаты компании.

Отдельно, уже поверх этого финансовые расходы, которые растут как из-за роста долга так и из-за роста ставок (в рассматриваемом промежутке ставки росли и снижались) . Кстати у компании был понижен кредитный рейтинг от АКРА в мае 2026 года, что долгосрочно может повлиять на рост ставок.

Не понятно что делает менеджмент, чтобы справляться с текущей ситуацией.

Где процесс оптимизации затрат ? Где цели и сроки, когда они должны быть достигнуты?

- Вопросы без ответов.

➡️ Чёрная метка.

Для меня, ярким моментом прошлого осталась история с выходом Галицкого из бизнеса.

Пусть это было в уже далёком 2018 году, но помнится как сейчас.

Участие ВТБ в процессе, только усугубило впечатление, а новые собственники управляют бизнесом как-то странно.

Рост вроде бы есть, но эффективности нет.

Поэтому я в стороне.