Многие люди годами живут с растущими долгами и не замечают, как постепенно тонут. Кредиты и микрозаймы берутся «на время», а потом превращаются в постоянную норму. Платежи съедают половину зарплаты, а новые займы берутся, чтобы закрыть старые.

В какой момент можно сказать: «Я уже в долговой яме»? Есть конкретные признаки, которые почти всегда указывают на то, что ситуация вышла из-под контроля.

Эта статья — чек-лист для честной самопроверки. Если вы узнаёте себя хотя бы в 3–4 пунктах — пора серьёзно задуматься и начать действовать.

6 ПРИЗНАКОВ ДОЛГОВОЙ ЯМЫ: Визуальный чек-лист в быту

Признак 1: Кредит на кредит (долг не уменьшается)

Вы берёте новый заём, чтобы погасить предыдущий. Или перекладываете долг с одной карты на другую.

В результате тело долга не уменьшается, а иногда даже растёт за счёт новых процентов и комиссий. Это классический признак долговой ямы: кредиты перестают быть инструментом и становятся способом поддержания текущего уровня жизни.

Признак 2: Минимальные платежи не работают

Вы платите только минимальный платёж по кредитным картам или микрозаймам. Долг при этом либо стоит на месте, либо медленно растёт.

Минимальный платёж — это ловушка, созданная кредиторами. Узнайте, как разорвать этот круг.

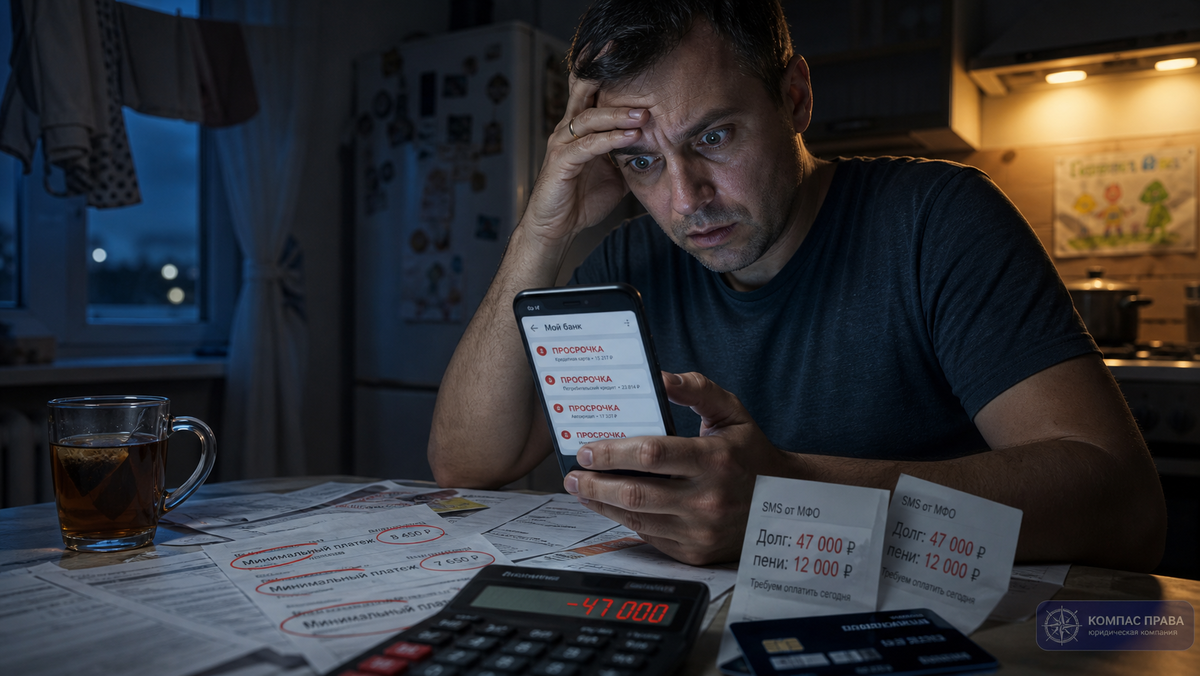

Признак 3: Просрочки, штрафы и пени

Просрочки стали регулярными. Штрафы и пени уже съедают заметную часть каждого платежа. Вы начинаете платить не долг, а неустойки.

По закону № 353-ФЗ банки и МФО обязаны предоставлять реструктуризацию, но многие должники даже не пытаются договориться.

Признак 4: Коллекторы и приставы

Начинают звонить коллекторы. Долги переданы в работу. Приставы накладывают аресты на счета, списывают деньги с зарплаты или пенсии.

Согласно закону № 230-ФЗ, коллекторы имеют строгие ограничения. Но даже соблюдение этих правил сильно бьёт по психике.

Признак 5: Отказ в новых кредитах

Банки и МФО отказывают в новых займах. Кредитная история сильно испорчена. Даже если очень нужно, взять деньги «на подушку» уже невозможно.

Это важный сигнал: рынок вас уже признал ненадёжным заёмщиком.

Признак 6: Стресс и проблемы в семье

Постоянная тревога, проблемы со сном, конфликты с близкими из-за денег. Любая непредвиденная трата (ремонт, болезнь, потеря работы) воспринимается как катастрофа.

Долговая яма — это не только про цифры. Это про качество жизни, которое разрушается каждый день.

План спасения: 5 шагов к выходу из долговой ямы

Если вы узнали себя в нескольких признаках — не паникуйте, но и не откладывайте. Вот конкретный план действий:

- Честная инвентаризация всех долгов. Составьте полный список: кому, сколько, под какой процент.

- Немедленный стоп новым заимствованиям. Прекратите брать новые кредиты и микрозаймы. Это как при алкоголизме: пока продолжаете «лечиться» тем же, от чего болеете — выхода нет.

- Договориться с кредиторами. Обратитесь в банк или МФО за реструктуризацией. Напишите нашему боту, он подскажет, как составить заявление.

- Оптимизация расходов и доходов. Жёстко сократите необязательные траты. Рассмотрите дополнительные источники дохода.

- Рассмотреть банкротство (если нужно). Если долги уже превышают 300–500 тысяч рублей и реструктуризация не помогает — стоит рассмотреть процедуру банкротства. Это не конец света, а законный инструмент.

Частые вопросы ❓

Как понять, что уже поздно и пора банкротиться?

Если вы уже не можете платить даже минимальные платежи, просрочки идут месяцами, коллекторы и приставы активны — стоит проконсультироваться со специалистом.

Можно ли вылезти из долговой ямы без банкротства?

Да, если долги ещё не слишком большие и есть стабильный доход. Главное — прекратить новые заимствования и начать системно гасить долги.

Что делать, если звонят коллекторы?

Записывайте все разговоры. Требуйте подтверждения долга в письменном виде. При грубых нарушениях обращайтесь в ФССП.

Заберут ли имущество при банкротстве?

По статье 446 ГПК РФ нельзя забрать единственное жильё (кроме ипотеки), предметы домашней обстановки, профессиональные инструменты.

Куда обращаться в первую очередь?

Начните с кредиторов — попросите реструктуризацию. Если не помогает — к юристу по банкротству или в МФЦ.

Итог ✅

- Долговая яма — это не про «плохих» людей, а про ситуацию, в которую легко попасть

- Есть 6 конкретных признаков, по которым можно вовремя понять, что пора действовать

- Чем раньше вы начнёте действовать — тем больше шансов сохранить имущество и нервы

- Первый шаг всегда один: честно признать масштаб проблемы

Если хотите разобраться глубже

Многие люди совершают одни и те же ошибки ещё за полгода до того, как ситуация становится безнадёжной. Из-за этого выход из долговой ямы затягивается или становится невозможным.

Один из самых полезных инструментов в такой ситуации — чек-лист «15 ошибок за 6 месяцев до банкротства». Он помогает увидеть слабые места заранее и правильно подготовиться.

Ещё один важный материал — «Как сэкономить на банкротстве до 50 000 ₽ и избежать ошибок». В нём собраны реальные способы снизить расходы на процедуру.

Оба чек-листа регулярно обновляются и помогают нашим подписчикам лучше понимать риски.

В нашем наш Telegram-канале мы разбираем реальные кейсы выхода из долгов и даём практические рекомендации.

А если хотите быстро понять, какие варианты доступны именно в вашей ситуации — напишите в наш Telegram-бот. Юрист задаст несколько вопросов и покажет предварительную картину.

Также полезные материалы по долгам и банкротству вы найдёте на нашем сайте.

Не оставляйте ситуацию на самотёк. Чем раньше вы начнёте действовать — тем больше шансов сохранить то, что действительно важно.