В оптовом сегменте фармрынка фиксируется снижение концентрации, в начале 2026 г. совокупная доля топовых фармдистрибуторов сократилась на 0,8%, сообщает RNC Pharma.

Несмотря на спад аптечных продаж, на розничном рынке возобновилось развитие инфраструктуры — количество аптек выросло за год на 732. Свой вклад в прирост внесла аптечная сеть «Апрель», расширившаяся за последний год на 1,7 тыс. аптек.

Одновременно с этим в 2025 году закрылось около 1 тысячи аптечных организаций, что связано не только с давлением более успешных конкурентов, но и с объективными процессами в макроэкономике и денежно-кредитной политике, а также с оттоком потребителей парафармацевтики на маркетплейсы.

Происходящие в фармрознице процессы неизбежно влияют на долгосрочные перспективы отдельных оптовых компаний, поскольку взаимодействие с ритейлом предполагает не только поставку товара и предоставление отсрочек платежа, но и определённую «привязку» конкретных сетей к конкретным дистрибуторам – как в формате прямого владения или участия в ассоциативных форматах, так и в отношении уровня условий партнерства. Фармдистрибуция ответила снижением совокупной доли продаж на 0,8%.

Продержали фармдистрибуцию госзакупки, здесь большинство крупных профильных фармдистрибуторов заметно укрепили свои позиции, в том числе принимая участие в локализации лекарственных препаратов (ЛП). Такая практика интересна необходимостью создания рынка под новый инновационный продукт, предполагающая включение препарата в клинические рекомендации и т.д. Позитивный опыт в этом есть у «Р-Фарм» с Артлегиа (МНН олокизумаб), права на который в 2013 г. компания приобрела у бельгийской «UCB». Похожий формат реализовал в 2024 году «Петровакс», выводя на рынок Арейму (МНН камрелизумаб).

В среднесрочной перспективе глобального расширения количества таких проектов ждать не стоит — в марте Минфин объявил о сокращении бюджетных расходов с целью не допустить увеличение дефицита бюджета, который по состоянию на январь-апрель 2026 года составил 5,9 трлн рублей, что в 1,5 раза выше показателей, запланированных на весь текущий год. Пока предполагается, что социальные расходы под сокращение не подпадут.

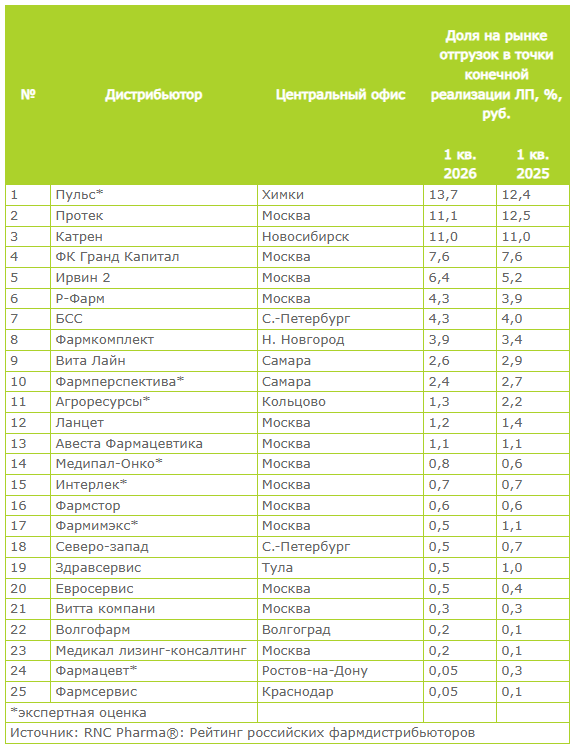

ТОП-25 фармдистрибуторов по доле рынка прямых поставок ЛП (с учетом бюджетного сегмента фармрынка), в денежном выражении, по итогам I квартала 2026 года

📢 Еще больше новостей и статей на сайте mosapteki.ru

➤ Второй дженерик Иларис регистрируется в России

➤ Эксперты обсудили проблемы доступности лекарств в регионах

Информация представлена в ознакомительных целях и не является медицинской консультацией. Имеются противопоказания. Необходима консультация специалиста.

👉 Подписывайтесь на канал МА в МАКС и Телеграм