Я обожаю эффективность во всём, в финансах в том числе. А больший доход - это всегда сумма "Больше зарабатывать" и "Меньше тратить", и тут на самом деле есть где разгуляться.

Хочу поделиться приёмами которые в сумме дают мне +10% к зарплате каждый месяц, а часто и больше.

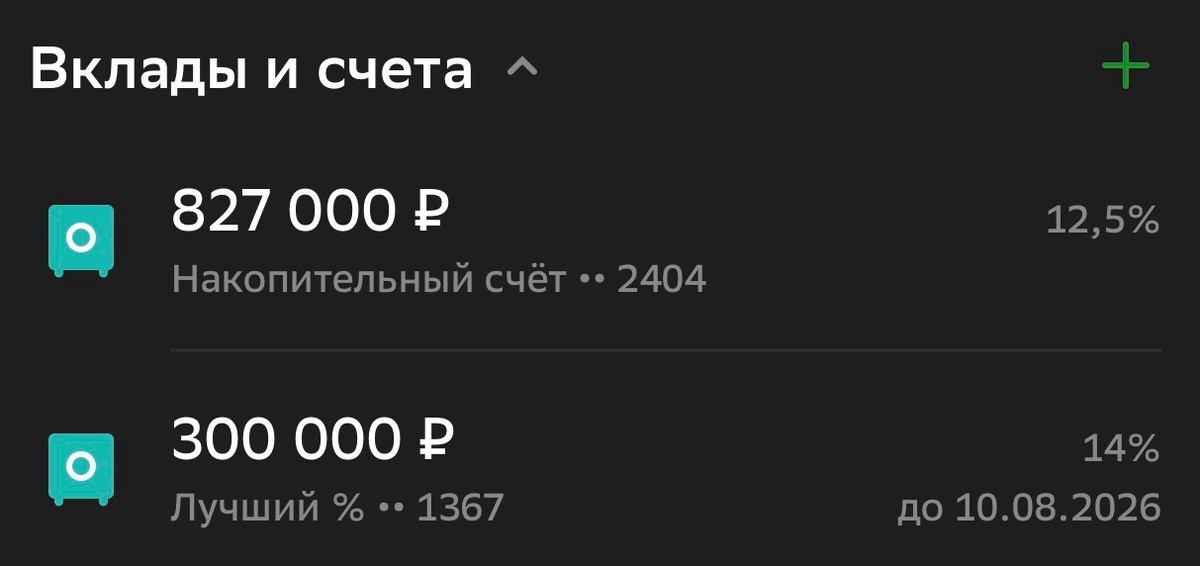

1) Банковский счет со снятием и пополнением

Такие сейчас есть наверное в каждом банке. Важно что должен быть именно счёт со снятием и пополнением.

Как я делаю. К примеру сейчас у меня отложено в банке 1,2 млн руб. Я кладу часть например 300 тыс на счёт с самым высоким процентом 14%. Это деньги которые мне точно не понадобятся.

Он кладётся сразу на 5 месяцев вперед и с него нельзя снимать и пополнять.

Остальные 900 тыс я кладу на снимаемо-пополняемый счёт, где процент ниже, со всеми подписками и тратами в Сбере мне дают 12,5%.

Чуть ниже, но я могу взять оттуда деньги в любой момент, как и пополнить..

Это деньги которые мне могут пригодится, на путешествие, ремонт машины и другие форс-мажоры.

Но они не лежат на карте "бесполезным грузом", а приносят процент.

То есть вообще все деньги! На карте лежит только 2 тыс на продукты в магазине, когда деньги нужны я просто снимаю нужную сумму на карту и плачу каждый раз.

Мне не лень.

Зато абсолютно все деньги работают на меня.

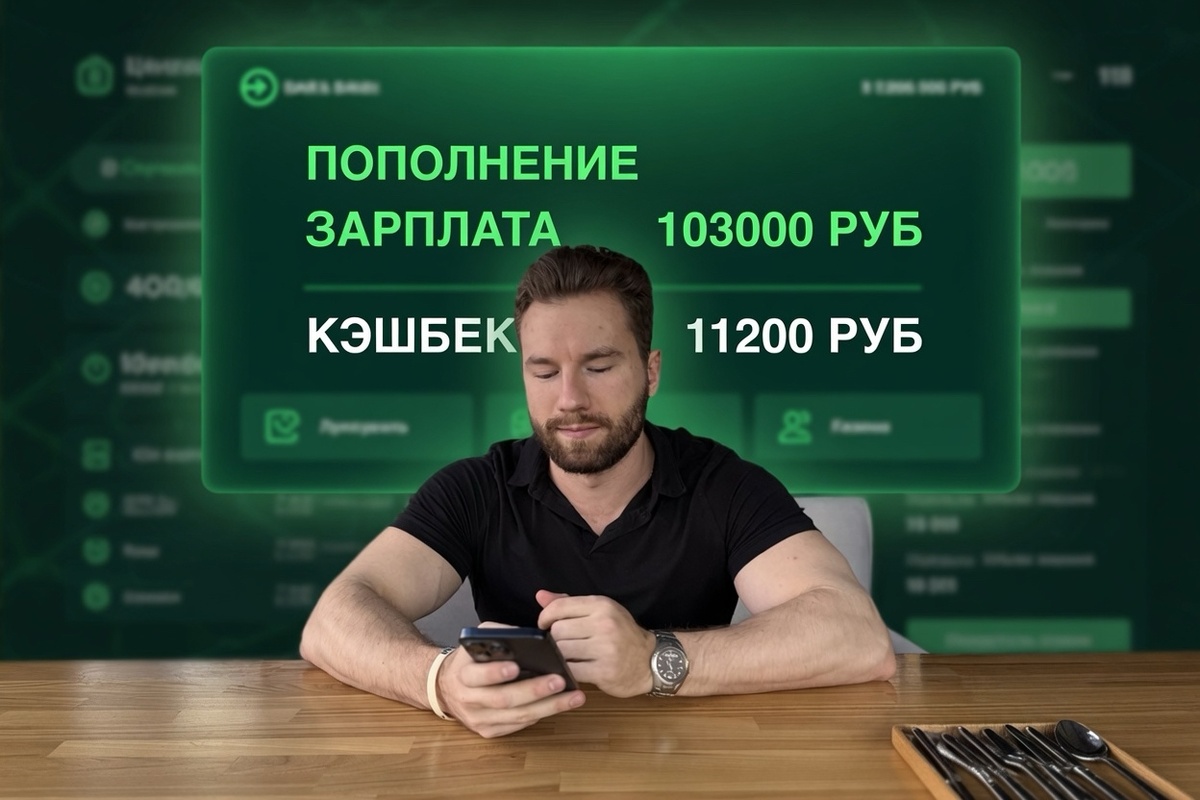

2) Кэшбек

Сейчас он есть в каждом банке и выгоднее всего иметь несколько карт разных банков где каждый месяц у нас могут быть разные категории на кэшбек.

Например у меня:

- Яндекс банк

- Сбер

- Т-банк

- Райффайзен

В каждом 3-6 категорий на кэшбек каждый месяц.

То есть если у меня карты разных банков в одном из них точно будет 4-5% кэшбека на бензин, будет 2-5% на продукты, 5% на стрижку и так далее.

А ещё кешбэк на карту магнита, газпрома и суммарно процент ещё больше.

То есть я один раз перед той или иной покупкой переведу деньги со счёта на карту нужного банка и получу неплохой кэшбек с почти каждой покупки.

3) Изучить один раз где выгоднее

Я всегда точно знаю, что:

- В Красном и белом - дешевле молоко и сыр.

- В Магните - дешевле Творог который я люблю.

- На Яндекс маркете я дешевле заказываю протеин, чем в магазине.

- В Самокате с подпиской Сбера мне возвращают 7% баллами спасибо за заказ в 1500 руб, а некоторые категории товаров стоят как в обычном магазине, их я и беру там.

Я беру каждый продукт, бензин, трату - там где дешевле. Да, один раз проедусь на машине чуть большим на 500 метров кругом, но в итоге получу еще 10-20% экономии или кэшбека с тех же товаров и продуктов.

Предвидя вопрос:

- "А не лень тебе всем этим заниматься и контролировать, мог бы потратить время чтобы заработать больше".

Как я и писал в начале финансовое благополучие - это сумма большего дохода и меньших трат. Всегда выгоднее работать по обоим этим направлениям, ведь некоторые действия занимают 10 сек, а на дистанции дают + 10% к зарплате каждый месяц.

При том что с доходом и накоплениями всё хорошо, я всё равно считаю и знаю как эффективнее. Это не от "бедности".

Apple считает каждый цент на каждом процессе, коробке или лишнем проводе который можно не положить в комплект, потому что грамотная экономия на том, на чём можно - на дистанции и делает Apple теми кто они есть.

Будь как Apple!

Если было интересно или полезно, ставьте лайк и подписывайтесь на канал, тут всё про эффективность.

Можете посмотреть мою статью: "Экономил на еде 6 лет и отложил 1 млн"

Много полезного и личного контента про работу и жизнь в моем телеграм.

А по всем вопросам помогаю в личке Вк. Там отвечаю вообще всем!