Традиционные системы управленческого учёта когда-то были большим шагом вперёд. Они помогали считать себестоимость, контролировать расходы, сравнивать план и факт, готовить отчёты для руководства. Для своего времени это была рабочая и полезная логика.

Но бизнес изменился.

Компании стали сложнее. Продуктовые линейки расширились. Клиенты стали разными по поведению и по затратам на обслуживание. Каналов продаж стало больше. Автоматизация изменила структуру расходов. Доля прямого ручного труда во многих компаниях снизилась, а доля косвенных, технологических, сервисных и инфраструктурных затрат выросла.

И в какой-то момент традиционные системы начали давать не просто «неполную» картину, а иногда даже опасную картину. Вроде бы отчёт есть, себестоимость посчитана, отклонения выведены, прибыль показана. Но управленческий смысл у этих цифр становится всё слабее.

Проблема не в том, что традиционный учёт совсем бесполезен. Проблема в том, что он часто отвечает на вопросы прошлого бизнеса, а компания уже живёт в другой реальности.

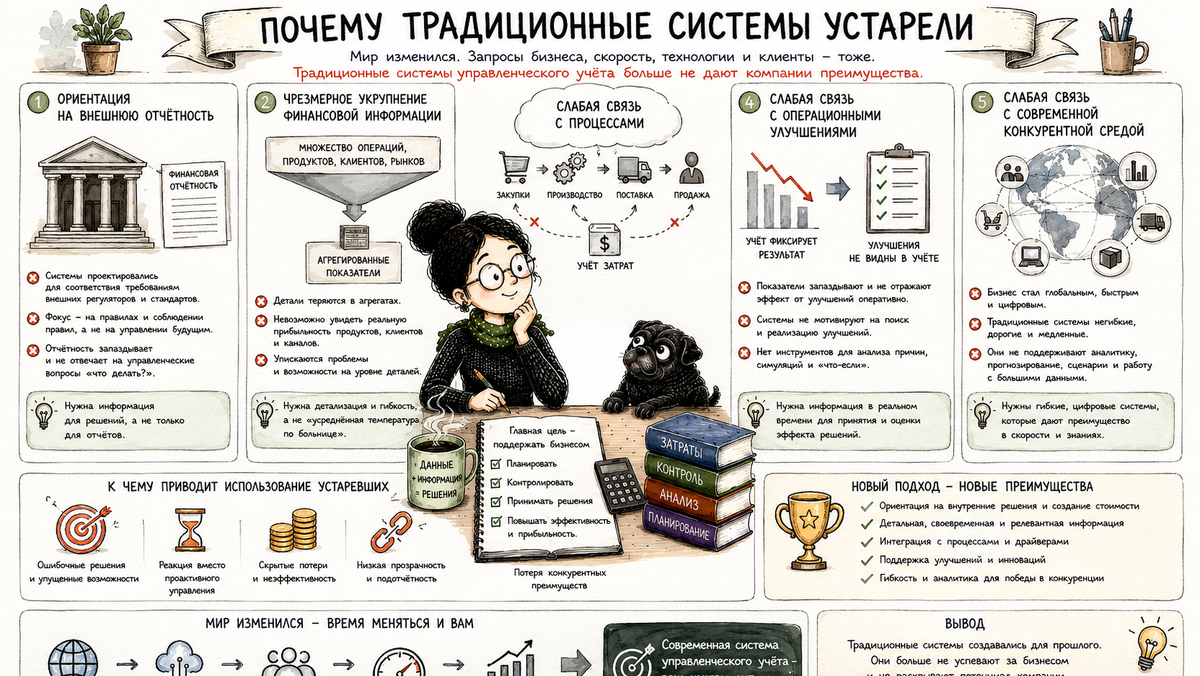

Ориентация на внешнюю отчётность

Одна из главных причин устаревания традиционных систем — их сильная привязка к внешней финансовой отчётности.

Внешняя отчётность нужна для других целей. Она должна показать финансовое положение компании для собственников, инвесторов, кредиторов, государства, аудиторов. Там важны правила признания доходов и расходов, корректность оценки активов и обязательств, сопоставимость периодов, соблюдение стандартов.

Но управленческий учёт нужен не только для того, чтобы правильно отчитаться. Он нужен, чтобы принимать решения.

А это разные задачи.

Внешняя отчётность обычно отвечает на вопрос:

что произошло с компанией в целом?

Управленческий учёт должен отвечать на другие вопросы:

какой продукт действительно зарабатывает деньги;

какой клиент потребляет слишком много ресурсов;

какой канал продаж выглядит прибыльным только на уровне выручки, но съедает маржу через скидки, логистику и сервис;

какой процесс создаёт потери;

где компания тратит ресурсы без управленческого эффекта;

какое решение нужно принять сейчас, а не через месяц после закрытия отчётности.

Если система управленческого учёта слишком сильно повторяет бухгалтерскую или финансовую отчётность, она начинает терять управленческую полезность.

Например, в отчёте о финансовых результатах можно увидеть общую сумму коммерческих расходов. Но руководителю может быть важнее понять не общую сумму, а другое: какие расходы связаны с привлечением новых клиентов, какие — с удержанием старых, какие — с поддержкой слабых каналов продаж, какие — с обработкой возвратов и претензий.

Для внешней отчётности это может быть одна укрупнённая строка. Для управления — это разные экономические истории.

Поэтому первая слабость традиционной системы в том, что она часто берёт структуру внешней отчётности и пытается использовать её для внутренних решений.

Но внешняя отчётность показывает итог. А управлению нужна причина.

Чрезмерное укрупнение финансовой информации

Вторая проблема — слишком укрупнённая финансовая информация.

Традиционные отчёты часто показывают расходы по крупным статьям: материалы, зарплата, аренда, амортизация, коммерческие расходы, административные расходы. В целом это удобно для контроля бюджета. Но для анализа процессов и прибыльности этого часто недостаточно.

Допустим, компания видит, что выросли логистические расходы. Сам по себе этот факт ещё мало что объясняет.

Они могли вырасти потому, что увеличились продажи.

Или потому, что изменился состав клиентов.

Или потому, что стало больше мелких заказов.

Или потому, что часть клиентов требует срочной доставки.

Или потому, что выросла доля дальних регионов.

Или потому, что менеджеры дают обещания клиентам, не видя реальной стоимости доставки.

В традиционном отчёте всё это может сидеть в одной строке: «логистика».

Но для управленческого решения нужно разложить эту строку на факторы. Нужно понять, какой процесс породил расход и какой управленческий выбор за ним стоит.

То же самое с административными расходами. В отчёте они могут выглядеть как общий блок. Но внутри могут быть разные по смыслу затраты:

обязательная поддержка бизнеса;

расходы на рост;

расходы на исправление ошибок;

расходы из-за плохой организации процессов;

расходы на содержание избыточной сложности.

Если всё это объединить в одну крупную статью, руководитель увидит сумму, но не увидит управленческое действие.

Чрезмерное укрупнение удобно для отчёта, но плохо для управления.

Оно создаёт иллюзию контроля. Кажется, что расходы видны. Но на самом деле видна только финансовая оболочка, а не причина возникновения затрат.

Слабая связь с процессами

Традиционные системы часто строятся вокруг финансовых статей, подразделений и счетов. Это логично для бухгалтерии и бюджетного контроля. Но бизнес живёт не статьями, а процессами.

Клиентский заказ проходит через продажи, согласование условий, производство или комплектацию, склад, логистику, документооборот, оплату, поддержку, претензии. На каждом этапе возникают затраты, потери времени, ошибки, дополнительные действия.

Если учёт показывает только итоговые расходы по подразделениям, он может не показать, какой именно процесс создаёт лишнюю нагрузку.

Например, у отдела продаж может быть хорошая выручка. У склада — рост затрат. У логистики — перерасход. У бухгалтерии — увеличение нагрузки на документы. Формально каждое подразделение видит свою часть расходов.

Но причина может быть одна: продажи активно привлекают клиентов с мелкими, срочными, нестандартными заказами и сложными условиями оплаты.

В традиционной системе это может выглядеть как проблемы разных подразделений. А на самом деле это проблема бизнес-модели обслуживания определённого сегмента клиентов.

Вот почему современному управленческому учёту нужна процессная логика.

Он должен помогать увидеть:

какие действия выполняет компания;

какие ресурсы потребляет каждое действие;

какие продукты, клиенты или каналы вызывают эти действия;

какие операции создают ценность;

какие операции являются потерями;

где возникает сложность, за которую никто прямо не платит.

Традиционная система часто говорит: «расходы выросли в подразделении».

Современная система должна задавать другой вопрос: какой процесс заставил подразделение потратить больше ресурсов?

Слабая связь с операционными улучшениями

Ещё одна проблема традиционных систем — они часто хорошо фиксируют финансовый результат, но слабо помогают улучшать операционную деятельность.

Например, отчёт показывает: себестоимость выросла. Это важная информация. Но что дальше?

Нужно понять, за счёт чего она выросла:

из-за цены материалов;

из-за перерасхода сырья;

из-за брака;

из-за простоев;

из-за снижения загрузки мощностей;

из-за изменения ассортимента;

из-за роста накладных расходов;

из-за неправильной базы распределения.

Если система не связывает финансовые показатели с операционными причинами, она оставляет руководителя на уровне общего вывода: «надо снижать себестоимость».

Но это не управленческое решение. Это пожелание.

Операционное улучшение начинается тогда, когда финансовая цифра соединяется с конкретным действием: уменьшить переналадки, сократить простои, изменить размер партии, пересмотреть маршруты доставки, улучшить качество планирования закупок, снизить количество возвратов, убрать лишнее согласование, автоматизировать повторяющуюся операцию.

Традиционный учёт часто запаздывает. Он показывает проблему после того, как месяц закрыт. Но операционное управление требует более ранних сигналов.

Если брак выявлен через месяц, деньги уже потеряны.

Если перегрузка склада видна только в итоговом отчёте, решение уже опоздало.

Если клиентская нерентабельность стала очевидной только по итогам квартала, компания уже три месяца обслуживала клиента себе в убыток.

Современный управленческий учёт должен быть связан не только с отчётностью, но и с улучшением процессов.

Он должен не просто показывать отклонение, а помогать ответить: что именно надо изменить в работе компании?

Слабая связь с современной конкурентной средой

Традиционные системы управленческого учёта часто формировались в условиях, где конкуренция была более простой: произвели продукт, посчитали себестоимость, добавили наценку, продали.

Но современная конкуренция устроена сложнее.

Сегодня компания конкурирует не только ценой и себестоимостью. Она конкурирует скоростью, качеством сервиса, гибкостью, ассортиментом, удобством поставки, цифровыми каналами, персонализацией, сроками реакции, устойчивостью цепочки поставок.

Это меняет требования к управленческому учёту.

Раньше можно было считать среднюю себестоимость продукта и принимать решения на её основе. Сейчас этого часто недостаточно.

Один и тот же продукт может быть прибыльным в одном канале и убыточным в другом.

Один и тот же клиент может приносить хорошую выручку, но требовать столько скидок, отсрочек, возвратов, индивидуальной упаковки и сервисных действий, что итоговая прибыль будет сомнительной.

Один и тот же заказ может выглядеть выгодным по марже, но занимать дефицитную мощность, которую можно было использовать под более прибыльный продукт.

Один и тот же складской запас может быть не просто активом, а замороженными деньгами, риском устаревания и источником дополнительных затрат.

В современной конкурентной среде компании нужно видеть экономику гораздо глубже.

Нужно понимать:

прибыльность клиентов;

прибыльность каналов продаж;

стоимость обслуживания;

стоимость сложности;

экономику скорости;

стоимость качества и брака;

стоимость запасов;

стоимость задержек;

стоимость индивидуальных условий.

Традиционный учёт часто не рассчитан на такую детализацию. Он показывает продукт, подразделение и статью. Но современное управление требует видеть связку: продукт — клиент — канал — процесс — ресурс — результат.

Почему старые базы распределения начинают искажать картину

Отдельная боль традиционных систем — распределение косвенных расходов.

Раньше многие расходы распределяли по простым базам: объём выпуска, зарплата производственных рабочих, часы труда, выручка. В условиях, где прямой труд занимал большую долю себестоимости, это могло быть относительно приемлемо.

Но сегодня во многих компаниях структура затрат изменилась.

Растут расходы на оборудование, автоматизацию, информационные системы, логистику, качество, сервис, аналитику, поддержку клиентов, управление ассортиментом. Эти расходы не всегда связаны с объёмом выпуска напрямую.

Например, два продукта могут выпускаться в одинаковом количестве. Но один стандартный и простой, а другой требует частых переналадок, отдельного контроля качества, мелких партий, специальных условий хранения и сложной логистики.

Если распределить накладные расходы просто по количеству единиц, оба продукта получат похожую нагрузку. Но в реальности второй продукт потребляет гораздо больше ресурсов.

Так возникает перекрёстное субсидирование.

Простые продукты начинают выглядеть хуже, чем они есть на самом деле.

Сложные продукты начинают выглядеть лучше, чем они есть на самом деле.

Компания может развивать убыточную сложность и одновременно отказываться от действительно прибыльных простых направлений.

Главная опасность традиционной системы не в том, что она округляет цифры. Главная опасность в том, что она может подтолкнуть к неправильным решениям.

Что приходит на смену традиционному подходу

Современный управленческий учёт не отказывается полностью от традиционных инструментов. Себестоимость, бюджеты, статьи расходов, центры ответственности, план-факт анализ — всё это по-прежнему нужно.

Но меняется акцент.

Компаниям всё чаще нужен учёт, который:

связан с процессами;

использует драйверы затрат;

показывает стоимость обслуживания клиентов и каналов;

разделяет полезные и неполезные действия;

поддерживает операционные улучшения;

помогает принимать решения, а не только закрывать период;

показывает не только финансовый итог, но и причину результата.

То есть современная система должна быть ближе к реальной экономике бизнеса.

Если затраты возникают из-за количества заказов, нужно видеть количество заказов.

Если расходы возникают из-за срочных доставок, нужно видеть срочные доставки.

Если нагрузку создают возвраты, нужно видеть возвраты.

Если сложность создают нестандартные клиенты, нужно видеть стоимость этой нестандартности.

Если себестоимость зависит от мощности, партии, переналадок и брака, эти факторы должны быть встроены в управленческую модель.

Итог

Традиционные системы управленческого учёта устарели не потому, что они плохие. Они устарели потому, что бизнес стал другим.

Они хорошо подходят для обобщённого финансового контроля, но хуже справляются с современными управленческими вопросами.

Они ориентированы на внешнюю отчётность, а управлению нужна внутренняя логика бизнеса.

Они укрупняют информацию, а руководству нужна детализация по причинам.

Они смотрят на статьи и подразделения, а реальная экономика рождается в процессах.

Они фиксируют отклонения, но не всегда помогают улучшать операции.

Они часто используют старые базы распределения, которые искажают прибыльность продуктов, клиентов и каналов.

Современной компании уже недостаточно знать, сколько она потратила. Ей нужно понимать, какие процессы, клиенты, продукты, каналы и решения породили эти затраты.

Именно поэтому управленческий учёт постепенно перестаёт быть просто внутренней версией бухгалтерского отчёта. Он становится системой экономической навигации: показывает, где бизнес создаёт стоимость, где теряет её и какие решения действительно меняют результат.