⚡️ Какие компании на УСН теперь обязаны сдавать декларацию по НДС

С 2026 года часть бизнеса на упрощенной системе фактически перестает быть «освобожденной» от НДС. После превышения установленного лимита компании и ИП на УСН обязаны не только платить налог, но и ежеквартально отчитываться перед налоговой инспекцией.

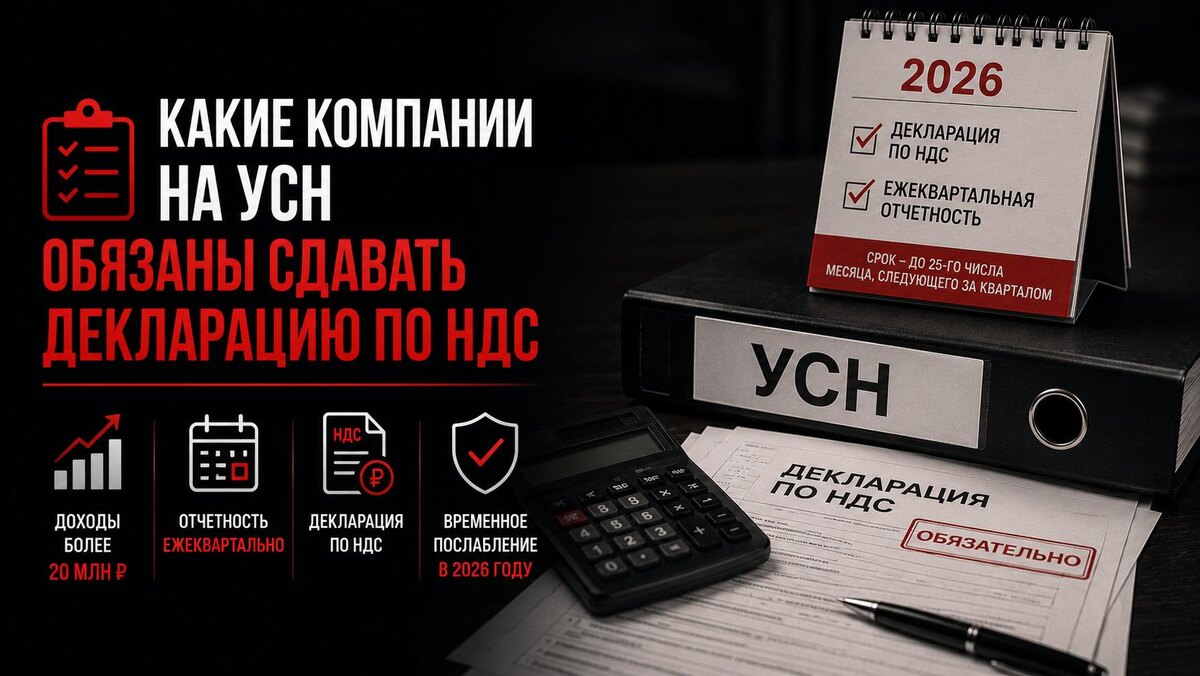

🔵Когда «упрощенец» становится плательщиком НДС

Обязанность по исчислению и уплате НДС возникает у организаций и ИП на УСН, если их доходы превышают 20 млн рублей.

Для 2026 года учитываются доходы за 2025 год.

Такой порядок установлен статьей 145 НК РФ.

С момента утраты освобождения бизнес автоматически получает обязанность представлять декларацию по НДС в ИФНС по итогам каждого квартала.

🔵Для кого в 2026 году сделали послабление

При этом законодатель предусмотрел временное смягчение ответственности для тех, кто впервые столкнулся с НДС после потери освобождения.

Налоговая инспекция не будет привлекать компании и ИП на УСН к ответственности по пункту 1 статьи 119 НК РФ за несвоевременную сдачу декларации по НДС, если отчетность подается за кварталы 2026 года, в которых налогоплательщик впервые начал исполнять обязанности по расчету и уплате НДС.

Соответствующее правило закреплено в статье 23 и части 2 статьи 25 Федерального закона от 28.11.2025 № 425-ФЗ.

🔵Кто по-прежнему освобожден от НДС

Компании и предприниматели на УСН с доходами менее 20 млн рублей автоматически сохраняют освобождение от НДС.

Соответственно, обязанность по сдаче декларации у них не возникает.

🔵Когда освобождение не работает

Даже при доходах ниже лимита освобождение от НДС не применяется в ряде случаев.

В частности, это касается ситуаций, когда:

компания или ИП выступают налоговыми агентами по НДС;

товары ввозятся на территорию России, включая поставки из стран ЕАЭС;

налогоплательщик выставляет счета-фактуры с выделенной суммой НДС.

В таких случаях обязанность по НДС возникает независимо от размера доходов на УСН.

❓ УСН с 2026 года — это уже не «упрощенка»?

🔥 Лимит превысил — добро пожаловать в НДС и отчетность

👍 Малый бизнес постепенно загоняют в полноценный налоговый режим

🤔 УСН становится все сложнее и ближе к ОСНО