🔥 Финансовая отчетность МТС как маркер состояния рынка

МТС впервые в квартальной истории пробила отметку в 200 млрд рублей выручки. Sostav внимательно изучил цифры, но делает это не глазами инвестора, а испорченным зрением маркетолога.

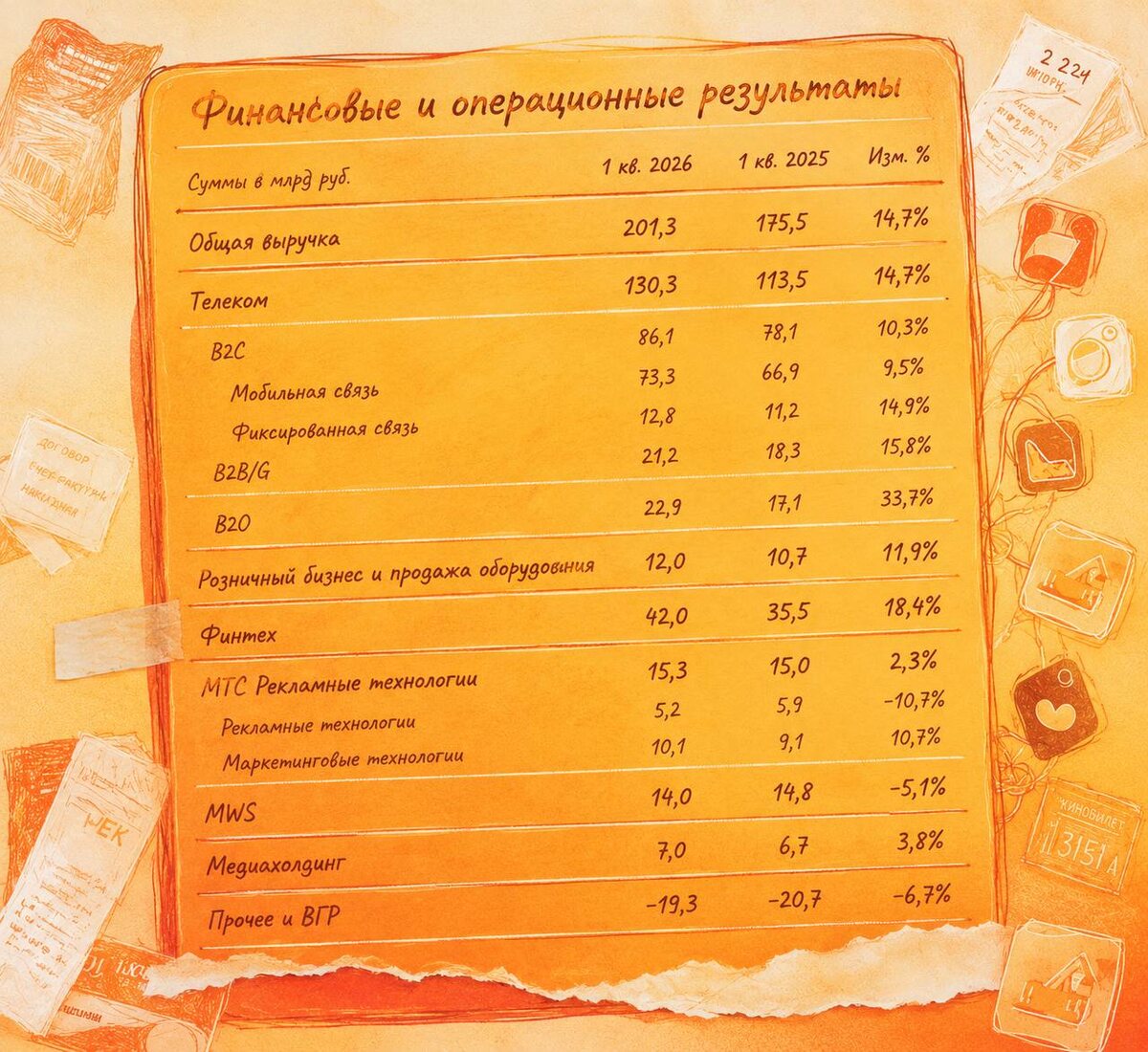

Телеком-выручка (+14,7%) растет в основном за счет тарифной инфляции: мобильная B2C прибавила 9,5%, межоператорский сегмент B2O — 33,7%. Последнее — прямое следствие роста межоператорского трафика и тарифной инфляции внутри B2O-сегмента.

Цифры рекламного блока стоят отдельного рассмотрения. МТС Рекламные технологии: +2,3% в совокупности, но внутри виден некоторый дисбаланс. Рекламные технологии (programmatic, таргет): −10,7%. Маркетинговые технологии (SMS-рассылки по клиентской базе, CRM): +10,7%.

Классический диджитал-инвентарь МТС теряет долю. Растет то, что завязано на собственные данные оператора: адресные коммуникации по базе и, внутри медиасегмента, CTV. Рекламодатели уходят из открытого аукциона туда, где есть верифицированная аудитория.

Медиахолдинг растет на 3,8% при аудитории ОТТ +9,1%. Монетизация отстает от охвата, но это классическая история для стриминга на любом рынке.

Что это говорит о рынке в целом: телеком-отчетность — лучший опережающий индикатор состояния рекламной отрасли. Когда чистая рекламная выручка крупнейшего оператора падает на 10% при одновременном росте CTV-аудитории — это означает, что рынок переживает структурный сдвиг, а не просто квартальный провал.

Пресс-служба МТС AdTech:

На слайде представлена выручка компании, не OIBDA (операционный доход). Это разные финансовые показатели. Строка по выручке и в релизе, и в отчете одинаковые: выручка рекламной вертикали составила 15,3 млрд рублей против 15 млрд годом ранее. MarTech растет на 11%, в AdTech часть договоров перевели на плечо ПАО, поэтому он снизился в абсолютах на 0,7 млрд.

😀 Пожалуй, лучший канал о маркетинге в Telegram и в MAX