Во многих компаниях отчётность до сих пор воспринимают как набор таблиц за прошлый период. Закрыли месяц, собрали выручку, расходы, прибыль, деньги, дебиторскую задолженность, запасы, подготовили презентацию, показали руководству. Формально отчётность есть. Но главный вопрос остаётся открытым: помогла ли она принять решение?

Если отчётность только показывает факт, её польза ограничена. Компания видит, что прибыль ниже плана, расходы выше бюджета, денег меньше ожиданий, дебиторская задолженность выросла, маржа снизилась. Но сами по себе эти цифры ещё не объясняют, почему это произошло и что теперь делать.

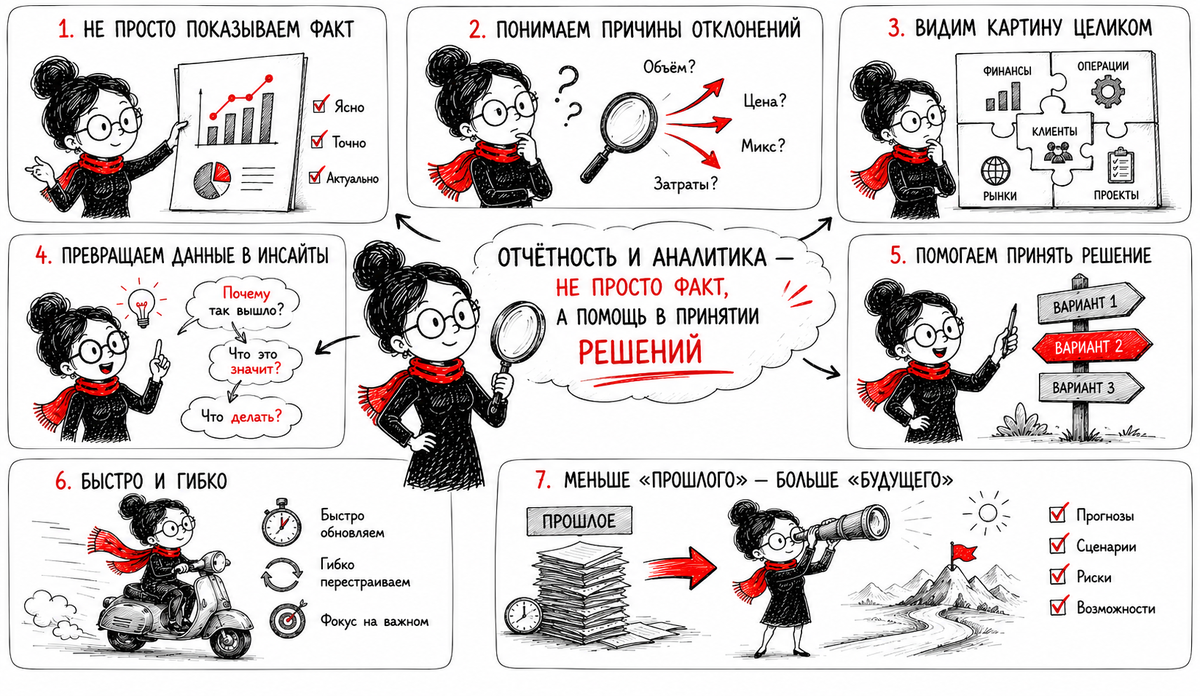

Настоящая управленческая отчётность должна идти дальше. Она должна не просто фиксировать результат, а помогать понять причины, оценить последствия и выбрать действия.

Хорошая отчётность отвечает не только на вопрос “что произошло”. Она помогает ответить на вопросы “почему это произошло”, “что будет дальше” и “какое решение нужно принять”.

Именно поэтому отчётность и аналитика должны рассматриваться вместе. Отчётность даёт картину факта. Аналитика объясняет эту картину и переводит её в управленческие выводы.

Почему отчётность ради отчётности не работает

Проблема многих управленческих отчётов в том, что они перегружены цифрами, но не дают ясности.

Финансовая служба может подготовить большой файл с выручкой, себестоимостью, расходами, прибылью, движением денег, долгами, запасами, подразделениями, статьями и проектами. В отчёте может быть много полезных данных. Но если руководитель после просмотра всё равно не понимает, где главная проблема и что нужно делать, отчётность не выполняет свою управленческую задачу.

Иногда отчётность превращается в обязательный ежемесячный ритуал. Финансы собирают данные, подразделения пишут комментарии, руководство смотрит презентацию, задаёт несколько вопросов, и на этом всё заканчивается. Через месяц повторяется то же самое. Отклонения показываются, причины частично объясняются, но решения не закрепляются и действия не меняются.

В такой ситуации отчётность начинает обслуживать саму себя. Она существует потому, что «так принято», «так требует руководство», «такой регламент». Но бизнесу от этого мало пользы.

Отчётность становится управленческой только тогда, когда после неё появляется действие.

Если по итогам отчёта пересмотрели цены, изменили условия оплаты, усилили работу с дебиторской задолженностью, ограничили расходы, перенесли инвестиции, пересобрали прогноз или изменили производственный план, значит, отчётность работает. Если отчёт просто показали и забыли, это не управление, а описание прошлого.

Факт — это только начало разговора

Факт важен. Без него невозможно управлять бизнесом. Но факт сам по себе — это только отправная точка.

Например, компания видит, что прибыль ниже плана на 10 миллионов рублей. Это важная информация, но она ещё ничего не объясняет. Прибыль могла снизиться из-за падения объёма продаж, снижения цены, изменения ассортимента, роста себестоимости, увеличения скидок, перерасхода коммерческих расходов, роста административных затрат, курсовых разниц, разовых списаний или задержки отгрузок.

Каждая причина требует разных действий.

Если проблема в цене, нужно разбираться с коммерческой политикой, скидками, ценовой дисциплиной и конкурентной ситуацией. Если проблема в объёме, нужно смотреть спрос, воронку продаж, работу каналов, наличие товара, производственные ограничения. Если проблема в себестоимости, нужно анализировать закупочные цены, нормы расхода, производительность, потери, загрузку мощностей. Если проблема в расходах, нужно понять, какие расходы действительно поддерживают бизнес, а какие выросли без понятного эффекта.

Одна и та же цифра отклонения может требовать совершенно разных управленческих решений.

Поэтому отчётность должна быть построена так, чтобы не останавливаться на факте. Она должна вести руководителя от результата к причинам.

Аналитика должна показывать причины отклонений

План-факт анализ — один из основных инструментов управленческой аналитики. Но он полезен только тогда, когда показывает не просто сумму отклонения, а его структуру.

Например, выручка ниже плана. Нужно понять, что именно произошло: продали меньше единиц, продали по более низкой цене, изменилась структура ассортимента, просел конкретный канал, ушёл крупный клиент, задержались отгрузки или часть продаж перенеслась на следующий месяц.

Если валовая прибыль ниже плана, нужно отделить влияние цены, объёма, ассортимента и себестоимости. Иногда выручка может быть близка к плану, но маржа хуже, потому что выросла доля низкомаржинальных продуктов или клиентам дали больше скидок. Внешне продажи выглядят нормально, а экономика ухудшается.

Если денег меньше, чем ожидали, нужно смотреть не только расходы. Причина может быть в задержке оплат от покупателей, росте запасов, авансах поставщикам, налоговых платежах, инвестициях, выплатах по кредитам или переносе поступлений на следующий период.

Смысл аналитики — разложить отклонение на причины, с которыми можно работать.

Если причина понятна, появляется управленческий выбор. Если причина не раскрыта, компания остаётся на уровне общих объяснений: «рынок сложный», «расходы выросли», «клиенты задержали оплату», «план был слишком оптимистичный». Такие комментарии могут быть частично верными, но для управления их недостаточно.

Отчётность должна быть связана с ответственностью

Хорошая отчётность показывает не только результат компании в целом, но и зоны ответственности.

Если расходы выросли, важно понимать, в каком подразделении, по какой статье, по какой причине и кто может повлиять на ситуацию. Если маржа снизилась, нужно видеть, какие продукты, клиенты, каналы или заказы дали ухудшение. Если дебиторская задолженность выросла, нужно понимать, какие клиенты задерживают оплату, кто ведёт этих клиентов и какие действия уже предприняты.

Без связи с ответственностью отчётность становится слишком общей. Руководство видит проблему, но непонятно, кто должен с ней работать.

При этом ответственность должна быть справедливой. Нельзя назначать ответственным того, кто не влияет на показатель. Производство не должно отвечать за падение рыночного спроса. Продажи не должны отвечать за рост закупочной цены, если они не управляют закупками. Финансы не должны отвечать за просрочку клиентов, если коммерческий блок согласовывает отсрочки и ведёт работу с покупателями.

Управленческая отчётность должна показывать не только отклонение, но и реальный центр влияния.

Тогда отчёт становится основой для нормального управленческого разговора. Не в формате «кто виноват», а в формате «какая причина, кто может повлиять, какое действие нужно, какой срок и какой ожидаемый эффект».

Нужны не только финансовые, но и операционные показатели

Финансовый результат почти всегда является следствием операционных действий.

Прибыль зависит не только от бухгалтерских сумм. Она зависит от объёма продаж, цен, скидок, структуры ассортимента, производительности, норм расхода, потерь, загрузки мощностей, сроков поставки, качества, возвратов, скорости оборачиваемости запасов, условий оплаты клиентов и поставщиков.

Если отчётность показывает только финансовые итоги, она часто опаздывает. Финансовое отклонение уже произошло, а причины формировались раньше.

Например, снижение маржи может начаться не в отчёте о прибыли, а в коммерческих условиях: менеджеры начали давать больше скидок, изменился ассортимент, выросла доля срочных заказов, увеличились логистические расходы. Рост кассового разрыва может начаться не в БДДС, а в условиях оплаты: клиентам дали большую отсрочку, закупки потребовали предоплату, запасы начали расти быстрее продаж.

Поэтому управленческая отчётность должна соединять финансовые и операционные показатели. Финансовые показатели показывают итог. Операционные показатели помогают увидеть причины раньше.

Если компания хочет управлять будущим результатом, ей нужно смотреть не только на финансовый факт, но и на факторы, которые этот факт создают.

Для продаж это могут быть объём, цена, скидка, ассортимент, канал, клиентская задолженность и воронка. Для производства — выпуск, загрузка, нормы, потери, брак, производительность и простои. Для закупок — цены, сроки, условия оплаты, страховые запасы и надёжность поставщиков. Для финансов — ликвидность, просроченная дебиторская задолженность, график платежей, долговая нагрузка и качество прогноза.

Отчётность должна смотреть не только назад, но и вперёд

Классическая отчётность обычно смотрит назад. Она показывает, что произошло за месяц, квартал или год. Это необходимо, но недостаточно.

Руководству важно понимать не только прошлый результат, но и ожидаемое продолжение. Если прибыль ниже плана в этом месяце, важно оценить, это разовый сбой или новая тенденция. Если денег меньше ожиданий, нужно понять, будет ли кассовый разрыв через две недели. Если расходы выше бюджета, нужно увидеть, перерасход сохранится до конца года или был разовым.

Поэтому отчётность должна быть связана с прогнозом.

Например, после закрытия месяца компания видит, что продажи ниже плана. Управленческий вопрос звучит не только так: «Почему не выполнили план?» Важнее спросить: «Как это повлияет на прогноз до конца квартала и года? Что нужно изменить сейчас?»

Если факт не связан с прогнозом, компания каждый месяц объясняет прошлое. Если связан, она начинает управлять будущим.

Сильная отчётность показывает не только точку, в которой компания находится сейчас, но и траекторию, по которой она движется.

Это особенно важно для денег. Остаток на счёте сегодня сам по себе мало что говорит. Важно понимать, какие поступления ожидаются, какие платежи обязательны, какие суммы под риском, какой минимальный остаток нужен и где может возникнуть кассовый разрыв.

Аналитика должна быть понятной руководителям

Управленческая аналитика не должна быть понятна только финансовой службе.

Если отчёт построен так, что его может расшифровать только аналитик, значит, он плохо работает как инструмент управления. Руководителю продаж, производства, закупок, логистики или сервиса нужно видеть свои показатели в понятной логике: что планировали, что получили, почему отклонились, что это значит для бизнеса и какие действия нужны.

Это не означает, что отчётность должна быть примитивной. Она может быть глубокой и профессиональной. Но язык отчётности должен быть управленческим, а не техническим.

Например, вместо длинной таблицы с десятками статей руководителю можно показать основные причины отклонения прибыли: цена, объём, ассортимент, себестоимость, расходы и разовые факторы. А уже ниже дать детализацию для разбора. Вместо общего отчёта по дебиторской задолженности можно выделить просрочку по ключевым клиентам, суммы под риском, ответственных и ожидаемые даты оплаты.

Хорошая аналитика не усложняет разговор. Она делает сложную ситуацию понятной для решения.

Если руководители начинают лучше понимать свои цифры, они начинают лучше управлять своими участками бизнеса. Это один из главных эффектов качественной управленческой отчётности.

Качество данных важнее красивой формы

Отчётность и аналитика сильно зависят от качества данных.

Можно построить красивую панель показателей, подготовить современную презентацию, настроить графики и диаграммы. Но если данные внутри ненадёжны, доверия к отчётности не будет.

Типовые проблемы знакомы многим компаниям: план и факт ведутся по разным статьям, подразделения называются по-разному, управленческие аналитики заполнены не полностью, расходы закрываются с опозданием, данные выгружаются вручную, один и тот же показатель в разных отчётах считается по-разному.

В такой ситуации управленческое совещание быстро превращается в спор о цифрах. Вместо обсуждения решений участники начинают выяснять, какой отчёт правильный, почему суммы не сходятся и кто что не внес.

Если компания не доверяет данным, она не сможет доверять выводам.

Поэтому развитие отчётности и аналитики начинается не с дизайна отчёта, а с методологии данных. Нужно определить единые справочники, статьи, аналитики, правила расчёта показателей, источники факта, сроки закрытия, владельцев данных и правила исправления ошибок.

Только после этого автоматизация и визуализация дают устойчивый результат.

Автоматизация помогает, но не заменяет управленческий смысл

Современные инструменты позволяют быстрее собирать данные, строить отчёты, обновлять показатели, анализировать отклонения и даже формировать прогнозы. Это действительно важно. Ручная подготовка отчётности забирает много времени и повышает риск ошибок.

Но автоматизация сама по себе не делает отчётность управленческой.

Если компания автоматизирует отчёт, который никому не помогает принимать решения, она просто быстрее получает бесполезный отчёт. Если автоматизировать некачественные данные, компания быстрее получает недостоверные выводы. Если настроить красивые графики без понятной логики показателей, руководители будут смотреть на картинку, но не на смысл.

Автоматизация должна обслуживать управленческую логику, а не заменять её.

Сначала нужно понять, какие решения должна поддерживать отчётность. Потом определить показатели, аналитику, ответственность, источники данных и правила расчёта. И только после этого выбирать формат отчёта, панель показателей, систему визуализации или инструмент автоматизации.

Тогда технологии действительно помогают: сокращают ручной труд, ускоряют подготовку отчётов, повышают прозрачность, дают возможность чаще обновлять прогноз и освобождают время финансовой службы для анализа.

Как должна выглядеть хорошая управленческая отчётность

Хорошая управленческая отчётность должна быть построена по логике управленческого разговора.

Сначала она показывает общий результат. Компания должна видеть выручку, валовую прибыль, операционную прибыль, денежный поток, остаток денег, дебиторскую задолженность, запасы, инвестиции и долг.

Затем отчётность показывает отклонения от плана, прогноза или прошлого периода. Но отклонения должны быть не просто суммами, а понятными сигналами: где ситуация лучше ожиданий, где хуже, где нужен разбор.

После этого аналитика должна раскрывать причины. Если выручка ниже плана, нужно разложить отклонение на объём, цену, ассортимент, клиентов или каналы. Если прибыль ниже плана, нужно показать влияние маржи, себестоимости, расходов и разовых факторов. Если денег меньше, нужно показать влияние поступлений, выплат, запасов, дебиторской задолженности, инвестиций и долговых платежей.

Затем отчётность должна показывать последствия для будущего. Что будет с прогнозом до конца месяца, квартала или года? Какие риски уже видны? Где может возникнуть кассовый разрыв? Какие показатели ухудшаются несколько периодов подряд?

И в конце должен быть управленческий блок: какие действия предлагаются, кто отвечает, в какой срок, какой ожидаемый эффект.

Отчётность должна вести руководителя от факта к решению.

Именно в этом отличие управленческого отчёта от простой выгрузки данных.

Роль финансовой службы в отчётности и аналитике

В зрелой системе финансовая служба не просто готовит отчёты. Она помогает бизнесу понять результат.

Финансы должны уметь задать правильные вопросы. Почему изменилась маржа? Почему растёт дебиторская задолженность? Какие расходы увеличиваются быстрее выручки? Какие клиенты дают оборот, но не дают прибыль? Какие инвестиции давят на денежный поток? Какие подразделения отклоняются от бюджета по контролируемым статьям? Какие риски уже видны в прогнозе?

Финансы также должны помогать руководителям подразделений читать свои показатели. Не в формате сложной финансовой терминологии, а в управленческом смысле: что произошло, почему это важно, на что руководитель может повлиять и какое решение нужно принять.

Сильная финансовая служба не просто сообщает цифры. Она помогает превратить цифры в понимание и действие.

Это меняет роль финансов в компании. Финансы становятся не только контролёром факта, но и участником управления будущим результатом.

Итог

Отчётность и аналитика нужны бизнесу не для того, чтобы каждый месяц собирать ещё один комплект таблиц.

Их задача — помочь руководству видеть реальную картину бизнеса, понимать причины отклонений, оценивать последствия и принимать решения.

Факт важен, но он только начинает разговор. Дальше нужно понять, почему результат получился именно таким, кто может повлиять на ситуацию, как это изменит прогноз и какие действия нужно предпринять.

Хорошая отчётность показывает не только прошлое. Она помогает управлять будущим.

Если отчётность заканчивается цифрами, она остаётся информационным документом. Если она заканчивается управленческим решением, она становится настоящим инструментом управления бизнесом.