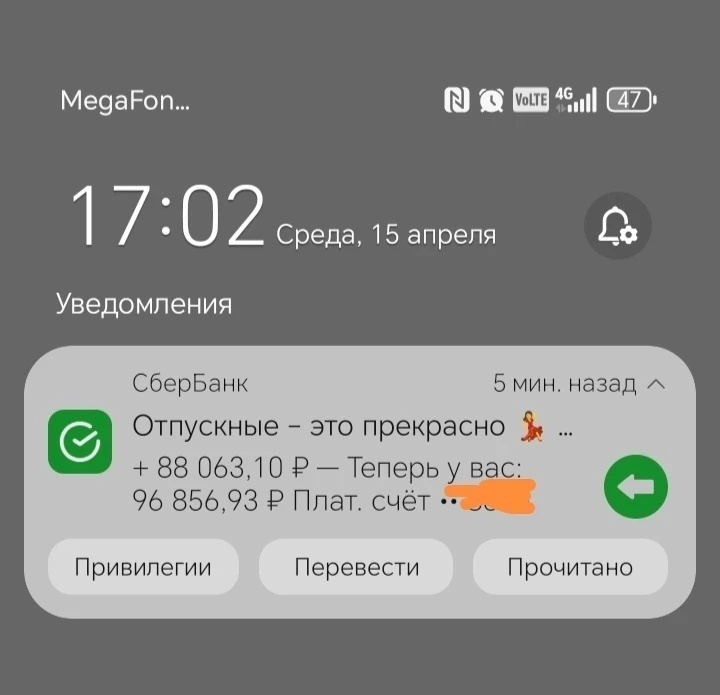

Недавно мне пришли отпускные за сессию - 88 000 ₽.

Да, мне уже 41, а ещё и учусь в технаре 😄

Сессия у меня с 20 апреля по 31 мая. И тут есть интересный момент. Следующие деньги я получу только:

📌 27 июня - аванс за июнь

📌 12 июля - остатки зарплаты

То есть отпускные я должен распределить так, как будто я работал и получал зарплату.

Потому что большие суммы мозг воспринимает немного иначе.

Когда приходит обычная зарплата ты примерно понимаешь рамки. А когда на карту падает сразу 88 тысяч появляется ощущение, что денег много.

Хотя по факту это просто деньги которые нужно растянуть до первой зарплаты или аванса.

И вот именно в такие моменты легко устроить себе финансовые качели.

Чтобы не пропустить новые посты, подписывайтесь на мой канал в MAКС.

Поэтому сейчас мы делаем намного проще.

Тратим буквально 10 минут на расчёты и превращаем отпускные в обычную “зарплату”.

Считаем.

88 000 ₽ делим на 42 дня отпуска.

Получается примерно:

88 000 / 42 = 2 095 ₽ в день

Дальше просто распределяем эти деньги по датам будущих выплат.

📌 12 мая - зарплата за апрель

11 × 2 095 = 23 045 ₽ + ещё придёт за 16–19 апреля

📌 27 мая (аванс за май)

15 × 2 095 = 31 425 ₽

📌 12 июня (зарплата за май)

16 × 2 095 = 33 520 ₽

И всё. По сути мы просто сами создаём себе график выплат.

Как будто зарплата продолжает приходить в обычном режиме.

Сами отпускные при этом лежат на сберегательном счёте.

А в день “зарплаты” я просто перевожу нужную сумму обратно на карту.

Из-за этого нет ощущения:

❌ “ого, денег много, можно расслабиться”

И потом:

❌ “блин, а почему уже почти ничего не осталось?”

Мы вообще заметили, что финансовое спокойствие часто зависит не только от суммы дохода. А от того, насколько предсказуемо ты распределяешь деньги.

Потому что финансовые качели очень выматывают психологически. Когда в один момент кажется, что всё отлично. А через неделю уже начинаешь напрягаться из-за обычных трат.

И самое интересное - это касается не только маленьких доходов.

Есть кто зарабатывает намного больше нас, но всё равно живут в постоянном ощущении нехватки. Потому что деньги приходят хаотично и так же хаотично уходят.

А когда начинаешь распределять их заранее - становится намного спокойнее. Просто обычная бытовая математика.

Ещё один важный момент, который мы для себя поняли: очень помогает заранее определить свой нормальный ежемесячный бюджет.

Например, в нашем случае:

📌 27 000 ₽ с каждой моей зарплаты и аванса и 30 000 ₽ с зарплаты жены - это запланированные расходы.

Всё, что приходит сверху мы сразу убираем на отдельный, чтобы не было желания “срочно потратить”. В начале следующего месяца уже решаем куда их потратить.

Это либо накопления, либо МЧС фонд, либо какие-то будущие цели.

И вот это ощущение “рамок” очень помогает не сливать деньги незаметно. Потому что проблема больших поступлений часто не в самих деньгах. А в ощущении: “ну сейчас-то можно” Хотя через месяц жизнь будет точно такой же 😄

Вообще я заметил, что спокойствие в финансах приходит не тогда, когда начинаешь много зарабатывать. А когда перестаёшь жить хаотично.

Когда понимаешь:

- сколько тебе реально нужно

- сколько уходит на обязательные расходы

- сколько можно откладывать

- и как сделать так, чтобы деньги не исчезали незаметно

И да, это не так интересно, как истории про криптовалюту, инвестиции и “иксы”.

Но именно такие скучные вещи почему-то сильнее всего влияют на жизнь обычной семьи.

И статью написал, и суммы заодно посчитал. Осталось только переписать всё в ежедневник 😄

Если было полезно - 👍

👉 Мой канал в МАКС. Там ещё больше полезной информации по теме семейных финансов, инвестиций и доп дохода.