Он был успешным Geschäftsführer. Он поставил себе новенький BMW X7 на баланс компании. Потом оплатил роскошный отпуск на Ибице со счета фирмы. Потом сделал ремонт в личной квартире. А потом случился развод — и тут внезапно выяснилось, что прокуратура в Германии тоже умеет читать банковские выписки не хуже обиженной супруги.

§ 266 StGB (Untreue — злоупотребление доверием) — одна из самых «любимых» статей немецких прокуроров: около 2 800 приговоров ежегодно, установленный ущерб свыше €2 млрд в год. При этом почти каждый второй осужденный руководитель искренне убежден, что директор имеет полное право «одолжить» или потратить деньги собственной фирмы.

В этом подробном материале — детальная анатомия закона, парад знаменитых корпоративных злоупотреблений, каталог популярных ошибок немецких директоров и то, почему суд смотрит на ваш счёт AMEX корпоративного пластика с особым, профессиональным интересом.

💼 Пролог: Идеальный директор на пути к катастрофе

Позвольте познакомить вас с господином Мюллером.

Herr Мюллер — Geschäftsführer ООО «Müller GmbH». Он основал фирму в 2009 году, лично вывел её из тяжелого кризиса 2011-го, а в 2019-м заключил стратегический контракт, который обеспечил предприятие стабильными заказами на три года вперёд. Герой. Гений. Образцовый директор.

Именно на фоне этого грандиозного успеха он решил, что новый BMW X7 — это «представительские расходы». Что корпоративная карта идеально подходит для шоппинга любимой жены в берлинском KaDeWe (в отчетах это пошло как «встреча с партнером по проекту»). Что строительство бассейна на его личной даче — это «инфраструктурный актив, необходимый для выполнения представительских функций компании».

Стейкхолдеры и соучредители безоговорочно верили Мюллеру. До тех пор, пока штатный бухгалтер не ушла в декрет, а её замена — молодая, дотошная и лишенная комплексов сотрудница — не открыла неприметную папку «Разное» на корпоративном сервере.

- Через три недели в офис компании приехали следователи Landeskriminalamt (LKA).

- Через восемь месяцев прокуратура направила в суд обвинительное заключение объемом 140 страниц.

- Через четырнадцать месяцев Херрн Мюллер получил три года реального лишения свободы по § 266 StGB, Untreue in besonders schwerem Fall (в особо крупном размере).

История Мюллера — далеко не исключение. По официальным данным Федерального ведомства уголовной полиции (BKA), ежегодно немецкие суды рассматривают от 2 700 до 3 100 уголовных дел по § 266 StGB. Установленный финансовый ущерб колеблется в пределах €2,1–3,4 млрд в год. И это только то, что было раскрыто и дошло до суда: по оценкам экспертов PwC, реальный масштаб корпоративных злоупотреблений в Германии как минимум вдвое-втрое выше.

§ 266 StGB — это коварная статья, о которой руководители не думают до тех пор, пока о ней не начинают предметно думать следователи.

⚖️ Анатомия § 266 StGB: что такое Untreue

Параграф 266 StGB считается одним из наиболее технически сложных и запутанных составов во всем немецком уголовном праве. Вышестоящие суды регулярно отменяют приговоры нижестоящих инстанций именно из-за неверного толкования этой нормы. Тем не менее, сам текст закона звучит обманчиво просто.

Статья 266 Strafgesetzbuch (в действующей редакции):

«Кто злоупотребляет предоставленными ему полномочиями по распоряжению чужим имуществом или чужими обязательствами, либо нарушает долг по охране чужих имущественных интересов, возложенный на него законом, поручением, публично-правовыми полномочиями или договором, и тем самым причиняет ущерб лицу, имущественные интересы которого он обязан соблюдать, — наказывается лишением свободы на срок до 5 лет или денежным штрафом».

Немецкий закон предусматривает два альтернативных способа совершения Untreue:

- Missbrauchstatbestand (Злоупотребление полномочиями):

Лицо обладает законным правом распоряжаться чужим имуществом, но использует это право строго вне допустимых внутренних или внешних пределов. Классический пример: директор GmbH заключает крупную сделку, которую он по уставу не имел права заключать без обязательного одобрения общего собрания участников. Либо выводит ликвидные активы в аффилированную структуру в обход установленной корпоративной процедуры. - Treubruchstatbestand (Нарушение фидуциарной обязанности):

Лицо обязано охранять чужие имущественные интересы, но грубо нарушает эту обязанность. Данный пункт охватывает случаи, когда прямых юридических полномочий распоряжения может и не быть, но есть фактическая обязанность заботиться об имуществе: управляющий чужими инвестиционными активами, адвокат, ведущий счет эскроу (escrow), или член наблюдательного совета (Aufsichtsrat), контролирующий правление (Vorstand).

Обязательные элементы состава преступления (согласно практике Верховного суда Германии — BGH):

- Vermögensbetreuungspflicht — юридическая обязанность заботиться об имуществе. Это не просто рядовые «деловые отношения», а именно глубокая фидуциарная ответственность перед компанией или партнерами.

- Pflichetverletzung — нарушение этой обязанности. Причем, согласно BGH, это должно быть не мелкое формальное нарушение, а существенное и очевидное («gravierend»).

- Vermögensnachteil — реальный имущественный ущерб. Он не может быть абстрактным или гипотетическим, его размер должен быть точно исчислен в евро на момент совершения деяния.

- Vorsatz — умысел. Требуется как минимум dolus eventualis (когда виновный не стремился к ущербу напрямую, но осознанно допускал его возникновение и мирился с этим).

Предусмотренные санкции:

- Основной состав: до 5 лет лишения свободы или крупный денежный штраф.

- Besonders schwerer Fall (Особо тяжкий случай по § 266 Abs. 2 в сочетании со статьей о мошенничестве § 263 Abs. 3): от 6 месяцев до 10 лет лишения свободы.

- Критерии тяжкого случая: причиненный ущерб превышает €50 000 (крупный размер), систематический характер правонарушений, использование фальсифицированных документов или циничное злоупотребление положением доверенного лица (Treuhänder).

Позиция Верховного суда Германии (BGH) по вопросу ущерба (Дело BGH 2 StR 587/07):

Суд особо подчеркнул: ущерб должен быть конкретным и исчислимым строго на момент совершения коммерческого деяния. Если директор заключил изначально рискованную или убыточную сделку, но искренне верил в её коммерческую выгоду на основе анализа данных — это законный предпринимательский риск, а не Untreue. Это тонкая грань, за которую всегда держится профессиональная защита.

🏆 Зал позора: когда § 266 StGB становился мировой историей

Самые громкие и резонансные немецкие корпоративные скандалы последних десятилетий неизменно заканчивались на столе уголовного прокурора с обвинением именно по § 266 StGB.

💸 Siemens AG — €1,3 миллиарда «консалтинговых» платежей (2008 год)

Концерн Siemens AG выплатил порядка €1,3 миллиарда в качестве тайных взяток по всему миру — в Нигерии, Аргентине, Ираке, России, Греции. Эти колоссальные средства прокачивались через подставные счета вымышленных «консультантов». Топ-менеджеры, отвечавшие за создание и функционирование этих «черных касс», были осуждены по совокупности статей §§ 266 (Untreue) и 334 (Bestechung — взяточничество). Сам концерн Siemens выплатил штрафы в США и Германии на общую сумму €1,6 млрд, что стало мировым рекордом на 2008 год.

- Мораль: Даже если вы гигант уровня Siemens и действуете якобы «во благо экспансии бизнеса», прокуратура пересчитает и вменит в ущерб каждый цент.

🃏 Wirecard AG — €1,9 миллиарда, которых никогда не существовало (2020 год)

Wirecard — бывшая технологическая звезда Германии, член престижного индекса DAX30, «победитель традиционных банков» и образцовый финтех-проект. В 2020 году внезапно выяснилось: €1,9 млрд на трастовых счетах на Филиппинах попросту не существуют. Вообще. При этом аудиторы из EY беспрепятственно подписывали чистые годовые аудиты на протяжении 10 лет.

Маркус Браун (CEO) был немедленно задержан и сейчас обвиняется по статьям §§ 263 (Betrug), 266 (Untreue), 284 и 278a StGB. Громкий судебный процесс в Земельном суде Мюнхена (LG München) идет с 2022 года и уже стал одним из самых длинных и сложных в истории Германии. Ян Марсалек (COO) до сих пор находится в международном розыске.

- Мораль: Параграф 266 StGB не делает различий между дерзкими финтех-стартапами и вековыми корпорациями.

🏦 Deutsche Bank / Postbank (2023 год)

Затяжная серия гражданских и уголовных исков, связанных с поглощением Postbank в 2010 году. Миноритарные акционеры тогда получили всего по €25 за акцию, и лишь суд спустя 13 лет констатировал, что реальная справедливая цена была значительно выше. Параллельно с этим было развернуто расследование по § 266 StGB в отношении ряда топ-менеджеров, принимавших решения.

- Мораль: Уголовный закон имеет очень долгую память. Срок исковой давности по базовому составу составляет 5 лет, но при отягчающих обстоятельствах этот период значительно увеличивается.

🚘 Volkswagen / Dieselgate (2015–2024 гг.)

Мартин Винтеркорн (экс-CEO VW) оказался под следствием по §§ 263, 266 StGB и § 18 WpHG. Прямой ущерб акционерам от умышленной манипуляции и сокрытия экологической информации оценивается экспертами в астрономические €30+ млрд. Многочисленные жесткие приговоры на уровне менеджмента среднего звена уже вступили в законную силу.

- Мораль: Если вы, как руководитель, достоверно знали о мошеннических схемах внутри компании и предпочли промолчать — с точки зрения закона это тоже чистая Untreue.

🚗 Каталог «ошибок» немецкого директора: хит-парад нарушений

Налоговые органы (Finanzamt) и прокуратура Германии — это высококвалифицированные аналитики. За десятилетия практики они изучили все стандартные паттерны поведения предпринимателей. Перед вами хит-парад типичных корпоративных «ошибок», которые регулярно приводят директоров немецких GmbH на скамью подсудимых.

🥇 Место первое: Privatentnahmen под видом Aufwand (Личные расходы за счет компании)

Самая распространенная и массовая ошибка в Германии: директор снимает деньги со счета фирмы или платит картой за «служебные расходы», не имея на руках реальных подтверждающих документов. Оформление BMW в личное пользование, роскошный ресторан с семьей в субботу под видом «делового ужина», семейная поездка в Барселону как «бизнес-конференция».

Finanzamt при первой же выездной проверке (Betriebsprüfung) задает простой вопрос: «Где документы и бизнес-обоснование?». Если документов нет — это автоматически квалифицируется как verdeckte Gewinnausschüttung (скрытое распределение прибыли). Если прокурор доказывает умысел — директор получает комбо: § 266 StGB плюс § 370 AO (Steuerhinterziehung — уклонение от уплаты налогов). Это двойной и часто сокрушительный удар по бизнесу и свободе.

🥈 Место второе: Selbstkontrahierung без специального разрешения

Ситуация, когда директор заключает договор между возглавляемой им фирмой и... другой своей личной фирмой. Или компанией своего близкого родственника. Разумеется, по ценам существенно выше среднерыночных.

Параграф 181 Гражданского кодекса Германии (BGB) прямо и жестко запрещает Selbstkontrahierung (сделки с самим собой) без явного на то разрешения в уставе компании или специального решения общего собрания участников. Нарушение этого правила влечет автоматическую ничтожность сделки, прямой ущерб фирме и мгновенное включение § 266 StGB.

🥉 Место третье: Darlehen an sich selbst (Займы самому себе)

«Я просто временно одолжил у фирмы €150 000 со счета, скоро дела пойдут в гору и я всё верну». Абсолютная классика жанра. При этом заём берется без письменного договора, без установления рыночных процентов и без четких сроков возврата.

Согласно § 43 GmbHG, директор по закону обязан действовать исключительно в интересах общества, а не в своих собственных. Беспроцентный или необеспеченный заём самому себе — это получение безвозмездной выгоды за счет компании. При наличии умысла это квалифицируется как классическое растратное Untreue.

4️⃣ Аутсайдер сочувствия: Zahlungen an insolventem Unternehmen (Платежи при банкротстве)

Директор отчетливо видит, что фирма фактически неплатёжеспособна или имеет избыточную задолженность, но продолжает выплачивать необязательные зарплаты, подписывать новые контракты, брать заведомо невозвратные кредиты.

Статья 15a InsO строго наказывает за Insolvenzverschleppung (затягивание подачи заявления о банкротстве). Каждый необоснованный платёж, совершенный после наступления фактической неплатёжеспособности (Zahlungsunfähigkeit), рассматривается как умышленный ущерб кредиторам, что автоматически перерастает в обвинение по § 266 StGB.

5️⃣ Специальный приз: Garantien ohne Gegenleistung (Гарантии без встречного предоставления)

Директор подписывает корпоративную гарантию или поручительство от имени компании в пользу третьего лица — без получения какой-либо коммерческой выгоды или встречной оплаты для самого GmbH. Например, гарантирует активами фирмы личный кредит своего давнего друга. Если по этой гарантии фирме в итоге приходится платить реальные деньги — ущерб обществу становится очевидным. BGH неоднократно и жестко квалифицировал подобные действия как умышленное преступление.

📋 Treupflicht: кто обязан, перед кем и насколько сильно?

Сфера применения § 266 StGB значительно шире, чем принято считать в бизнес-среде. Адресатами этой нормы являются далеко не только генеральные директора крупных компаний.

- Geschäftsführer GmbH (§ 43 GmbHG): Закон требует от него стандарт Sorgfalt eines ordentlichen Kaufmanns (заботливость разума и честность коммерсанта). Но это не означает, что директор обязан быть пророком и предвидеть все кризисы: любое коммерческое решение, принятое на основе детального анализа доступной информации, надежно защищено правилом предпринимательского суждения — Business Judgment Rule (BGH II ZR 112/09). Однако эта защита полностью снимается, если директор действовал в личных интересах, а не в интересах фирмы.

- Vorstand AG (§ 93 AktG): Здесь действует повышенный профессиональный стандарт: Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters. Дополнительно правило Business Judgment Rule прямо закреплено в законе (§ 93 Abs. 1 Satz 2 AktG). Тем не менее, громкие скандалы последних лет показали, что ни один член правления не застрахован от обвинений со стороны прокуратуры.

- Aufsichtsrat (Наблюдательный совет): Несет прямую ответственность за надзор над правлением. Если члены Наблюдательного совета достоверно знали о финансовых нарушениях исполнителей и бездействовали — они привлекаются к ответственности по § 266 StGB либо как соучастники (§ 27 StGB), либо как самостоятельные нарушители, чье бездействие нанесло ущерб.

- Адвокат и нотариус: Адвокат, управляющий счетом эскроу в интересах своего доверителя, или нотариус, временно распоряжающийся крупным задатком при сделке с коммерческой недвижимостью, несут повышенную фидуциарную обязанность. Любое нецелевое или несвоевременное использование средств клиента — это прямой и мгновенный состав преступления.

- Сотрудник со специальными полномочиями (Prokura): Прокурист (§§ 49–50 HGB) имеет право заключать практически любые юридические сделки от имени компании. Если он умышленно заключает заведомо убыточную для фирмы сделку, преследуя свой шкурный интерес — уголовная статья применяется к нему напрямую.

- Политики и чиновники: Параграф 266 StGB регулярно и эффективно используется в делах о коррупции в государственном секторе. Бургомистр города, который единолично выдает выгодный муниципальный контракт строительной фирме своего близкого друга по завышенным расценкам, получает обвинение по схеме: § 266 (ущерб местному бюджету) + §§ 333/334 (взятка).

🔍 Как прокуратура узнаёт: каналы выявления Untreue

Одно из самых опасных заблуждений малого и среднего бизнеса: «В моем GmbH я единственный учредитель и директор в одном лице. Кто на меня пожалуется?». Практика показывает, что источников информации у следствия более чем достаточно.

📊 Выездная налоговая проверка (Betriebsprüfung)

Немецкий Finanzamt — это главный и самый массовый поставщик подозреваемых для уголовной прокуратуры. Налоговый ревизор в ходе стандартного аудита видит: крупные расходы, вообще не подтвержденные первичными документами; странные регулярные платежи аффилированным структурам по явно завышенной стоимости; крупные займы руководителю без адекватного договора. Каждый из этих пунктов — как минимум основание для налоговых доначислений, как максимум — повод для немедленной официальной передачи материалов дела в прокуратуру по экономическим преступлениям.

💌 Anonyme Anzeige (Заявление от инсайдеров)

Бухгалтер, финансовый директор, уволенный со скандалом менеджер, обиженный или обманутый партнер по бизнесу. Статистика BKA фиксирует: до 41% всех уголовных дел по § 266 StGB возбуждаются именно на основании анонимных или открытых заявлений от нынешних или бывших сотрудников компании. Напомним, что в Германии четко и эффективно работает государственная система защиты информаторов согласно закону HinSchG.

⚖️ Процедура банкротства (Insolvenzverfahren)

При официальном открытии дела о несостоятельности компании арбитражный управляющий (Insolvenzverwalter) по закону обязан жестко и досконально проверить все финансовые операции должника за последние 5–10 лет на предмет оспоримых сделок (anfechtbare Rechtshandlungen) и признаков растраты. По данным Немецкого союза арбитражных управляющих, около 18% процедур банкротства выявляют явные признаки уголовно наказуемой Untreue.

🏦 Geldwäsche-Meldung (Сигналы от банков)

Немецкие банки, замечая любые нетипичные, запутанные или крупные транзакции, не имеющие под собой внятного экономического обоснования (например, внезапные переводы крупных сумм со счетов компании на личные карты менеджеров или счета в офшорах), обязаны незамедлительно подать сообщение о подозрении в отмывании денег согласно § 43 GwG. Из этих сигналов стремительно вырастают дела по совокупности статей § 261 (Geldwäsche) и § 266 (Untreue).

📁 Гражданско-правовые споры (Zivilrechtlicher Streit)

Внутренний корпоративный конфликт акционеров, затяжной спор о порядке выхода из состава учредителей GmbH, или банальный бракоразводный процесс директора, в рамках которого семейный суд начинает детально изучать реальные активы и балансы его компаний. Любое гражданское или семейное дело, где всплывают серые корпоративные финансы — это потенциальный триггер для возбуждения уголовного расследования.

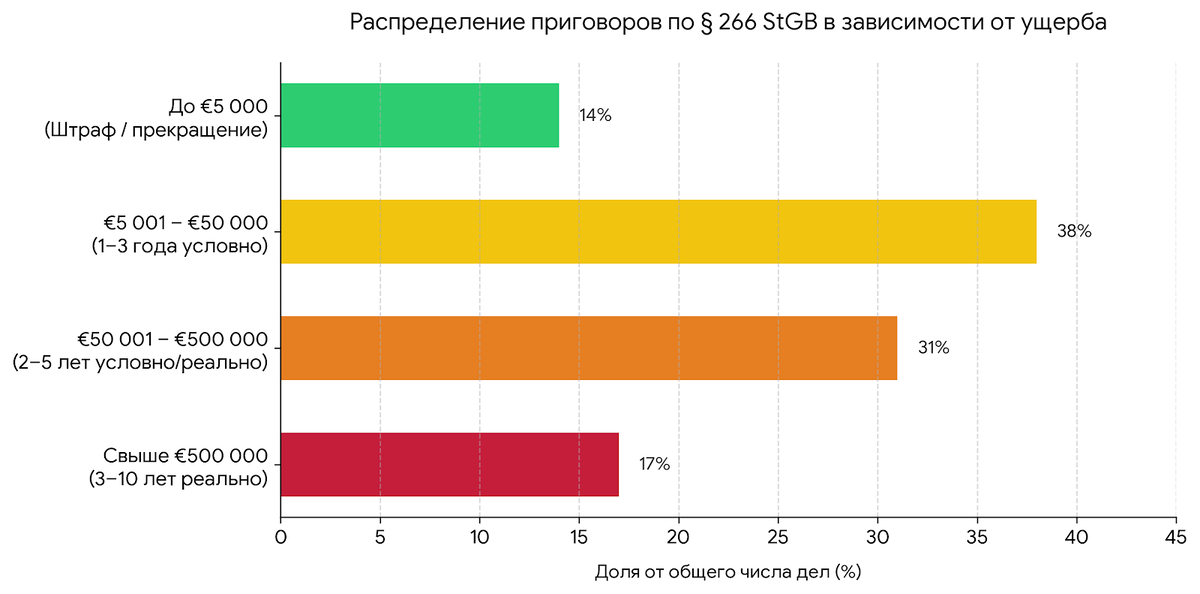

💰 Шкала ущерба: от мелких сумм до особо крупного размера

В самом тексте § 266 StGB нет официального минимального или максимального денежного порога. Однако многолетняя практика Верховного суда Германии (BGH) и региональных судов сформировала четкую и понятную шкалу, определяющую судьбу обвиняемого.

- До €5 000 — зона условного спокойствия: Теоретически статья применима к абсолютно любой сумме, даже к украденной пачке бумаги. На практике при минимальном ущербе прокуратура часто реализует так называемый Opportunitätsprinzip (§§ 153, 153a StPO) и закрывает мелкие дела без суда, если у обвиняемого нет судимостей. Возможна выплата «добровольного» денежного взноса в пользу благотворительного фонда.

- От €5 000 до €50 000 — базовый состав преступления: Это стандартная зона действия § 266 Abs. 1 StGB. Типичное судебное наказание в этих пределах: ощутимый денежный штраф (исчисляемый в дневных ставках — Tagessätze) либо условный срок лишения свободы до 2 лет. Исход процесса здесь критически зависит от своевременного признания вины, полного возмещения ущерба фирме и отсутствия прошлых проблем с законом.

- Свыше €50 000 — особо тяжкий случай (Besonders schwerer Fall): Согласно четким экономическим критериям BGH, ущерб от €50 000 автоматически переводит дело в разряд особо тяжких (§§ 266 Abs. 2 / 263 Abs. 3). Наказание: от 6 месяцев до 10 лет лишения свободы. Получить условный срок в этой зоне без сильной защиты — огромная редкость.

- От €1 000 000 и выше — масштабные потери (Vermögensverlust großen Ausmaßes): BGH особо выделяет этот порог. Для ущерба миллионного масштаба характерны исключительно реальные сроки заключения от 5 до 10 лет без каких-либо поблажек. Это зона таких дел, как Wirecard или Siemens.

Если проанализировать официальные судебные данные Федерального статистического ведомства Германии (Destatis), реальная картина распределения дел и приговоров выглядит следующим образом:

Важнейший фактор: Возмещение ущерба как способ смягчения наказания:

Верховный суд Германии (BGH) последовательно требует от нижестоящих судов существенно снижать итоговое наказание, если подсудимый полностью и добровольно возместил весь причиненный компании ущерб до момента вынесения приговора. Это не «официальный выкуп из тюрьмы», а законное основание для смягчения вины (legaler Strafmilderungsgrund по § 46 Abs. 2 StGB). Из реальной практики: полное добровольное возмещение ущерба в размере €300 000 в Земельном суде Франкфурта позволило снизить реальный срок с 4.5 лет до 3 лет с условным исполнением.

🛡️ Стратегии защиты и что реально работает в немецком суде

Параграф 266 StGB — это сложнейшая экономическая норма, нарушения по которой гораздо легче предотвратить на этапе планирования, чем оспорить в процессе следствия. Тем не менее, у квалифицированного адвоката по экономическим делам всегда есть эффективный арсенал юридических инструментов.

- Защита через Business Judgment Rule:

Директор компании по закону не нарушает свои фидуциарные обязанности, если докажет, что на момент принятия коммерческого решения он действовал абсолютно добросовестно, на основе глубокого анализа адекватной информации и исключительно в долгосрочных интересах общества (BGH II ZR 112/09). Ключевое значение здесь имеет дотошное документирование процесса: если директор своевременно созвал совещание, запросил письменные экспертные заключения, зафиксировал аргументы в официальном протоколе — суду будет крайне тяжело квалифицировать неудачу как умышленную Untreue. - Аргументация отсутствия реального Vermögensnachteil:

Уголовный ущерб обязан быть реальным, подтвержденным и исчислимым в евро. Если компания в ответ на свои затраты получила от директора или третьих лиц полностью эквивалентное встречное коммерческое предоставление — состава преступления нет. Защита в данном случае строится на привлечении независимых сертифицированных аудиторов и проведении комплексной экономической экспертизы, оценивающей рыночную стоимость сделок. - Доказывание отсутствия субъективного умысла (Vorsatz):

Преступление по § 266 StGB требует обязательного наличия умысла. Простая коммерческая неосторожность, грубая ошибка в деловом суждении, банальное неверное понимание юристом объема полномочий директора — не охватываются этой уголовной статьей. Если руководитель искренне, хоть и ошибочно, полагал на основе данных, что сделка принесет обществу прямую выгоду — это признается юридической ошибкой (Irrtum), исключающей умышленную вину. - Einwilligung (Осознанное согласие всех участников):

Если абсолютно все 100% участников и учредителей GmbH были детально проинформированы о планах директора и осознанно выдали официальное одобрение на проведение этой операции — состав Untreue полностью исключается (BGH II ZR 274/07). Это железно работает, но только при условии полного и честного информирования, без введения партнеров в заблуждение. - Переквалификация уголовного дела в гражданско-правовой деликт:

Часто экономические дела балансируют на грани уголовного и гражданского права. Если директор формально нарушил устав фирмы, но обвинению не удается железобетонно доказать прямой умысел и точный размер ущерба, опытная защита добивается закрытия уголовного дела и перевода спора в рамки § 43 GmbHG (гражданско-правовая ответственность директора). Это влечет за собой максимум финансовый спор между учредителями, но полностью снимает риск тюремного заключения и судимости.

✅ Практические рекомендации: чеклист для директора GmbH

Квалифицированная защита директоров — это профильное направление работы нашей канцелярии. Мы ведем сложные дела по § 266 StGB как в интересах защиты обвиняемых руководителей, так и в интересах компаний, понесших колоссальный ущерб от неправомерных действий наемного менеджмента.

Вот ваш жесткий практический чеклист, который необходимо внедрить до того, как в ваши двери постучат следователи:

📌 Для действующего директора (профилактика рисков):

- ✅ Все без исключения расходы — строго с первичными документами. Каждый корпоративный платёж, каждый цент, списанный с карты фирмы, должен сопровождаться оригинальным и понятным документом (Beleg — чек, договор, инвойс, счет-фактура). Расходы без внятных документов — это гарантированная verdeckte Gewinnausschüttung при налоговой проверке в лучшем случае, и уголовный § 266 StGB — в худшем.

- ✅ Любые займы у собственной фирмы — только по письменному договору. Заём должен быть оформлен строго под реальный рыночный процент, иметь четкий, выполнимый график погашения и быть в обязательном порядке предварительно одобрен общим собранием участников GmbH. Без выполнения этих условий любое снятие денег — это не «заём», а банальное противоправное присвоение.

- ✅ Сделки с аффилированными лицами — под строгим контролем юриста. Любая сделка вашей фирмы с вами лично, вашими родственниками или вашими другими компаниями должна быть одобрена партнерами, оформлена исключительно письменно и строго по рыночным ценам. В противном случае включается разрушительная связка: § 181 BGB + § 266 StGB.

- ✅ Тотальная Protokollierung всех крупных и нестандартных решений. Крупная коммерческая сделка, рискованный инвестиционный проект, покупка дорогостоящих активов — абсолютно всё детально фиксируется в официальном протоколе заседания с четким экономическим обоснованием целесообразности. Помните: правило Business Judgment Rule надежно защищает только тех руководителей, кто способен документально доказать сам добросовестный процесс принятия решения.

- ✅ Регулярный независимый аудит раз в год. Проводите его не для галочки в налоговой, а лично для себя. Профессиональный аудит и консультация юриста со стороны помогают своевременно обнаружить скрытые риски по статье 266 StGB задолго до того, как их найдет Finanzamt или экономическая полиция.

📌 Если расследование или обыск уже начались:

- 🔴 Никогда не давайте никаких показаний без присутствия адвоката. Параграф 266 StGB — это сложнейшая оценочная норма. Любое ваше необдуманное слово, сказанное следователю в состоянии стресса, будет немедленно и профессионально использовано против вас для доказательства наличия прямого умысла.

- 🔴 Категорически запрещено уничтожать или прятать документы. Любое уничтожение или сокрытие улик после официального начала расследования образует самостоятельный и тяжкий состав уголовного преступления (§ 274 StGB — Unterdrückung von Beweismitteln), а также является мощнейшим отягчающим обстоятельством при вынесении итогового приговора судом.

- 🔴 Своевременно и трезво оцените возможность возмещения ущерба. Чем раньше и в более полном объеме компания получит компенсацию, тем сильнее и увереннее будет позиция вашего защитника на переговорах с прокуратурой о возможном закрытии дела или достижении выгодного процессуального соглашения (§§ 153a, 257c StPO).

Если ваш бизнес в Германии столкнулся с налоговой проверкой, внутренним корпоративным конфликтом или вам требуется экстренное уголовное право Германии в лице опытных защитников — своевременное обращение к специалистам решает исход дела.

Наши прямые контакты для оперативной связи и консультаций:

- 📌 Адвокатская канцелярия Йоханнес Энгельманн

- 📍 Schillerstr. 4-5, 10625 Berlin

- 📞 Телефон: +49 30 310 13 310

- 📲 WhatsApp / Viber: +49 176 66 888 948

- ✉️ E-mail: info@advokat-engelmann.de

- ✈️ Telegram-канал: t.me/advoberlin