🍏 Выплата дивидендов за счет роста долга?

С началом лета и дивидендного сезона актуальным становится вопрос, а что, собственно, можно купить под дивиденды и после не словить огорчение инвесторов в этой акции после выплаты?

Поэтому важно обращать не только на размер выплаты (и потенциальную доходность), но и на фин. показатели (все ли будет у компании хорошо в будущем и все ли хорошо сейчас).

Вот и разберем этот момент на актуальном примере Х5:

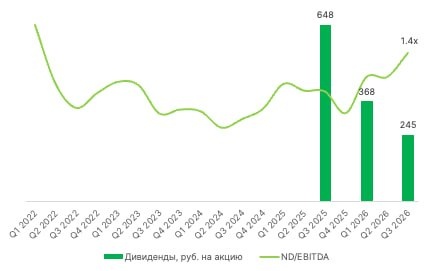

Сегодня Совет директоров Х5 рекомендовал дивиденды за 2025 г. в размере 245 руб. на акцию (дивдоходность почти 10% к текущей).

Скажем честно, размер оказался существенно выше наших ожиданий.

При этом выплата выглядит достаточно агрессивной: по итогам I кв. 2026 г. показатель ND/EBITDA составлял 1,2x, а абсолютный размер дивидендов — около 60 млрд руб.

В результате долг может приблизиться к верхней границе комфортного диапазона — около 1,4x ND/EBITDA.

На картинке можно увидеть, что с выплатами растет и долговая нагрузка. А, мягко говоря, это не очень хорошо (хоть и повторим, пока долг все еще на комфортном уровне).

Плюс обратим внимание на прошлые выплаты – их размер может намекать, что крупные дивиденды могут быть и дальше. Но вспоминаем правило: прошлые результаты не гарантируют будущих.

Те самые 648 руб. компания выплатила после переезда из тех средств, что накопились, пока не было возможности их выплачивать (из-за «иностранной прописки»).

Однако на 2026 г. мы не ждем сохранения высокой дивидендной доходности. И на это есть две основные причины:

– продолжающийся высокий CAPEX;

– давление на маржинальность (снижение потребительской инфляции на фоне продолжающегося роста коммерческих расходов).

Поэтому сейчас не видим инвестиционной привлекательности данного ритейлера.

Вот такой небольшой и простой разбор ситуации. Если было полезно, с вас 🐳.

💬 Telegram | 📺YouTube|💰Private-чат