Работа с основными средствами (ОС) — важный элемент бухгалтерского учёта любой организации. В 1С:Бухгалтерии этот процесс автоматизирован, но требует понимания нормативных требований и правильной настройки параметров. Разберём все этапы подробно, с акцентом на актуальные правила 2026 года.

Нормативная база 2026 года

В 2026 году учёт ОС регулируется следующими документами:

- ФСБУ 6/2020 «Основные средства» (приказ Минфина РФ № 204н) — основной стандарт, определяющий правила признания, оценки и списания ОС в бухгалтерском учёте (уже введен в действие и обязателен к применению).

- ФСБУ 26/2020 «Капитальные вложения» (приказ Минфина РФ № 204н) — регулирует учёт затрат на приобретение, создание и улучшение ОС (введен одновременно с ФСБУ 6/2020 «Основные средства» и обязателен к применению).

- Налоговый кодекс РФ (часть вторая), глава 25 «Налог на прибыль организаций» — устанавливает правила налогового учёта амортизируемого имущества.

- ФСБУ 28/2023 «Инвентаризация» — новый стандарт, действующий с 1 апреля 2025 года, регламентирующий порядок и периодичность инвентаризации активов, включая ОС.

- Постановление Правительства РФ от 01.01.2002 № 1 (в редакции от 18.11.2022) — Классификация основных средств, используемая для определения сроков полезного использования в налоговом учёте.

Критерии признания актива основным средством

Согласно ФСБУ 6/2020, объект признаётся основным средством при одновременном выполнении четырёх условий:

- Имеет материально-вещественную форму.

- Предназначен для использования в обычной деятельности организации (производство, оказание услуг, управление и т. д.).

- Планируемый срок использования превышает 12 месяцев (или операционный цикл, если он дольше).

- Способен приносить экономические выгоды в будущем.

Важный нюанс: лимит стоимости для признания актива ОС организация устанавливает самостоятельно в Учётной политике, руководствуясь принципом существенности. Это позволяет гибко подходить к учёту малоценных активов.

Поступление основных средств: пошаговая инструкция

В программе 1С:Бухгалтерия поступление ОС оформляется двумя способами — выбор зависит от сложности операции и наличия дополнительных расходов.

Способ 1. Единовременное оформление (самый простой случай)

Используйте документ «Поступление основных средств», если:

- объект не требует сборки или монтажа;

- нет дополнительных расходов (доставка, установка и т. п.);

- актив вводится в эксплуатацию сразу после покупки;

- ликвидационная стоимость равна нулю;

- сроки и стоимость совпадают в бухгалтерском и налоговом учёте.

Пошаговая инструкция:

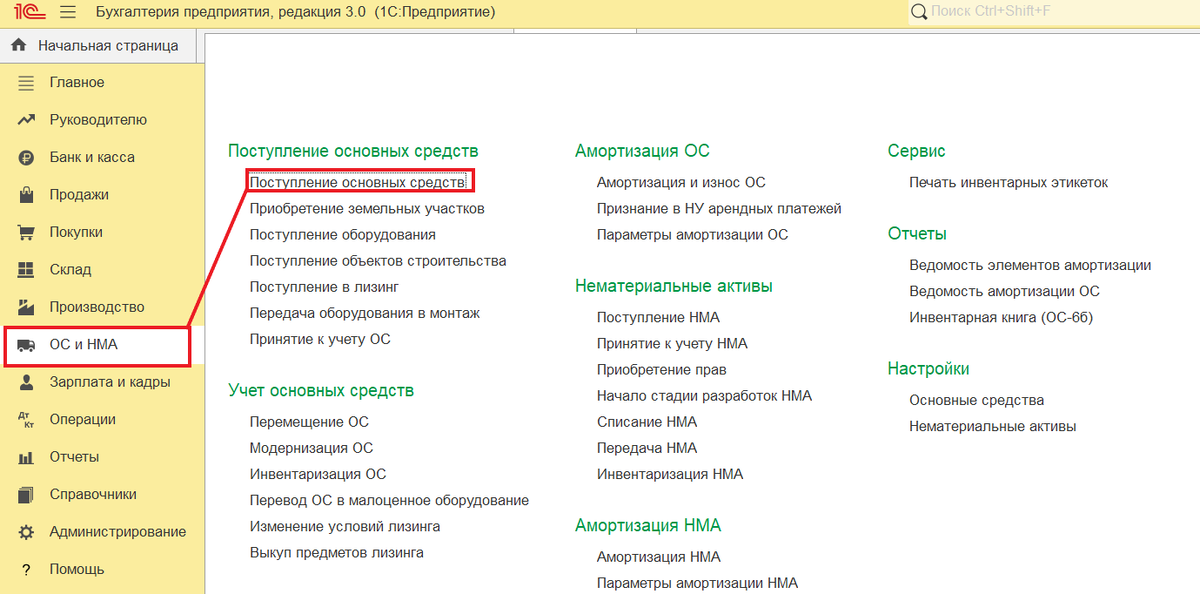

- Перейдите в раздел «ОС и НМА» → «Поступление основных средств» → «Создать».

Заполните шапку документа: выберите организацию, контрагента, договор, материально ответственное лицо (МОЛ), склад.

- В табличной части укажите:

- наименование ОС (выберите из справочника или создайте новое);

- количество (обычно 1);

- стоимость без НДС;

- ставку НДС;

- срок полезного использования (в месяцах);

- счета учёта (01.01 — основные средства, 02.01 — амортизация, 19.01 — НДС).

2. В нижней части документа введите данные счёта-фактуры от поставщика.

3. Нажмите «Провести».

При проведении программа автоматически сформирует проводки: сначала спишет стоимость на счёт 08.04.2 (приобретение ОС), затем перенесёт на счёт 01.01 (ввод в эксплуатацию).

Способ 2. Поэтапное оформление (сложный случай)

Применяется, если есть дополнительные расходы (доставка, монтаж, настройка). Порядок действий:

- Оформите документ «Поступление оборудования» (раздел «ОС и НМА» → «Поступление оборудования»). Здесь укажите стоимость самого объекта.

Отразите дополнительные расходы документами «Поступление услуг» или «Поступление товаров» (например, доставка, монтаж).

Создайте документ «Принятие к учёту ОС» (раздел «ОС и НМА» → «Принятие к учёту ОС»). В нём:

- укажите объект и его первоначальную стоимость (сумма всех затрат);

- заполните параметры амортизации (способ, СПИ, ликвидационная стоимость);

- выберите группу учёта (здания, оборудование и т. д.);

- присвойте инвентарный номер (формируется автоматически);

- Проведите документ.

После успешного проведения документа система генерирует бухгалтерскую запись Дт 01.01 и Кт 08.04. Значение суммы в этой проводке не является произвольным — оно строго соответствует совокупной величине затрат, аккумулированных на счёте 08.04 в процессе создания или подготовки объекта к эксплуатации. В состав этих затрат входят:

- закупочная стоимость оборудования;

- оплата услуг подрядчиков по монтажу и пусконаладке;

- логистические расходы (доставка, погрузочно-разгрузочные работы);

- страховые платежи, если они были предусмотрены;

- внутренние затраты организации (зарплата персонала, материалы, амортизация вспомогательного оборудования и т. п.).

Итоговая сумма, зафиксированная в проводке, юридически признаётся первоначальной стоимостью основного средства. Именно она берётся за основу при определении амортизационной базы и последующем начислении амортизации в соответствии с учётной политикой компании и требованиями ФСБУ 6/2020.

Различия в учёте ОС: Бухгалтерский (БУ) и Налоговый (НУ) в 2026 году

Кратко и просто:

1. Когда объект считается ОС

- БУ: ОС — если есть материальная форма, используется больше года и приносит выгоду. Лимит стоимости компания выбирает сама (прописывается в учётной политике).

- НУ: ОС — если срок использования больше года, а стоимость свыше 100 000 рублей (без НДС). Дешевле — сразу списывается на расходы.

2. Как формируется первоначальная стоимость

- БУ: включает все затраты до ввода в эксплуатацию: покупку, доставку, монтаж, зарплату рабочих, обязательства по демонтажу и т. д.

- НУ: учитывает только основные затраты: покупку, доставку, доведение до рабочего состояния. Например, проценты по кредиту сюда включить нельзя — их списывают отдельно.

3. Срок полезного использования (СПИ)

- БУ: определяет бухгалтер, исходя из реального износа и планов использования.

- НУ: берётся из официальной Классификации ОС (по амортизационным группам). Если объекта нет в списке — ориентируются на рекомендации производителя.

4. Способы амортизации

БУ: три варианта:

1. линейный;

2. уменьшаемого остатка;

3. пропорционально объёму продукции.

НУ: два варианта:

1. линейный;

2. нелинейный (кроме зданий, сооружений и ОС со СПИ > 20 лет).

5. Амортизационная премия

- БУ: не применяется.

- НУ: можно списать сразу часть стоимости: до 30 % для 3–7 групп, до 10 % — для остальных [7].

6. Когда начинается амортизация

- БУ: компания сама выбирает периодичность (ежемесячно, ежеквартально и т. п.).

- НУ: строго с 1‑го числа месяца, следующего за месяцем ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

7. Малоценные активы

- БУ: если стоимость ниже лимита компании — списывается сразу, без амортизации.

- НУ: до 100 000 рублей — сразу списывается, но только если используется в производстве.

Что это значит на практике?

Из‑за этих различий суммы амортизации и остаточная стоимость ОС в БУ и НУ часто не совпадают. Это создаёт временные разницы, которые нужно учитывать по правилам ПБУ 18/02.

Совет: чтобы упростить учёт, многие компании в БУ ставят лимит ОС 100 000 рублей — как в НУ. Но даже тогда расхождения возможны из‑за разных методов амортизации и премии.

Важно: регулярно сверяйте данные БУ и НУ и обновляйте учётную политику при изменениях в законах.

Амортизация: расчёт и отражение в 1С

Амортизация — это постепенное списание стоимости ОС на расходы.

- Перейдите в раздел «Операции» → «Закрытие периода» → «Закрытие месяца».

- Запустите регламентную операцию «Амортизация и износ основных средств».

- Программа автоматически рассчитает суммы амортизации для всех ОС с учётом:

- балансовой стоимости;

- ликвидационной стоимости;

- оставшегося срока полезного использования.

- Проверьте результаты в отчёте «Ведомость амортизации ОС» (раздел «ОС и НМА» → «Отчёты»).

Выбытие основных средств: порядок оформления

Выбытие ОС происходит при продаже, списании из-за износа или ликвидации. В 1С:Бухгалтерии для этого предусмотрены два документа:

- «Списание ОС» — используется, если объект пришёл в негодность (физический или моральный износ).

- «Передача ОС» — применяется при продаже или безвозмездной передаче контрагенту.

Пошаговая инструкция для списания:

- Откройте раздел «ОС и НМА» → «Выбытие основных средств» → «Списание ОС».

- Заполните документ:

- выберите объект из справочника;

- укажите причину выбытия (износ, авария и т. д.);

- выберите счёт списания (обычно 91.02 «Прочие расходы»);

- при необходимости укажите материалы, оставшиеся после демонтажа.

3. Проведите документ. Программа выполнит следующие действия:

- начислит амортизацию за последний месяц;

- спишет остаточную стоимость на счёт расходов;

- исключит объект из состава ОС.

Практические рекомендации для бухгалтеров

Чтобы избежать ошибок в учёте ОС, следуйте этим советам:

1. Настройте учётную политику заранее. В разделе «Главное» → «Налоги и отчёты» укажите:

- метод начисления амортизации в НУ (линейный/нелинейный);

- лимит стоимости ОС (если отличается от 100 000 рублей);

- порядок применения ФСБУ 6/2020 (например, отказ от проверки на обесценение для упрощённого учёта).

2. Заполняйте карточки ОС подробно. В справочнике «Основные средства» укажите:

- группу учёта (по Классификации ОС);

- код ОКОФ (для налогового учёта);

- адрес местонахождения;

- данные о производителе.

3. Проверяйте сроки использования. Ошибка в СПИ исказит амортизацию на весь период эксплуатации. Сверяйте данные с Классификацией ОС (Постановление № 1).

4. Проводите инвентаризацию вовремя. По ФСБУ 28/2023 инвентаризация ОС должна проводиться не реже одного раза в три года. Используйте документ «Инвентаризация ОС» для фиксации результатов.

5. Контролируйте ликвидационную стоимость. Если она значительна, пересмотрите СПИ или способ амортизации, чтобы избежать искажений в отчётности.

Заключение

Учёт основных средств в 1С:Бухгалтерии — это сочетание нормативного регулирования и технической настройки программы. Следуя актуальным требованиям ФСБУ 6/2020, ФСБУ 26/2020 и НК РФ, а также используя автоматизацию процесса в конфигурации 1С:Бухгалтерия, вы обеспечите точность учёта и избежите претензий со стороны контролирующих органов. Если мы разобрались во всех ньюансах-то нам есть чем гордится! Это один и самых сложных разделов учета. Главное — внимательно заполнять первичные документы и регулярно проверять корректность расчётов. У нас все получится! Пишите про свои успехи и затруднения, разберем Ваши вопросы "по косточкам".