Есть компания МТС - Мобильные телесистемы - один из крупнейших операторов связи в стране. А есть МГТС - Московская городская телефонная сеть - столичный оператор. МГТС является частью МТС, МТС выступает мажоритарным владельцем этой компании, владея 94,7% акций этой компании.

На Мосбирже обращаются акции обеих компаний, но МГТС входят в третий эшелон, они непопулярны, и никогда в последние годы не были инвестиционно привлекательными. Инвесторов, у которых они есть в портфеле, единицы, тогда как акции МТС есть у многих - это одна из лучших дивидендных акций на рынке.

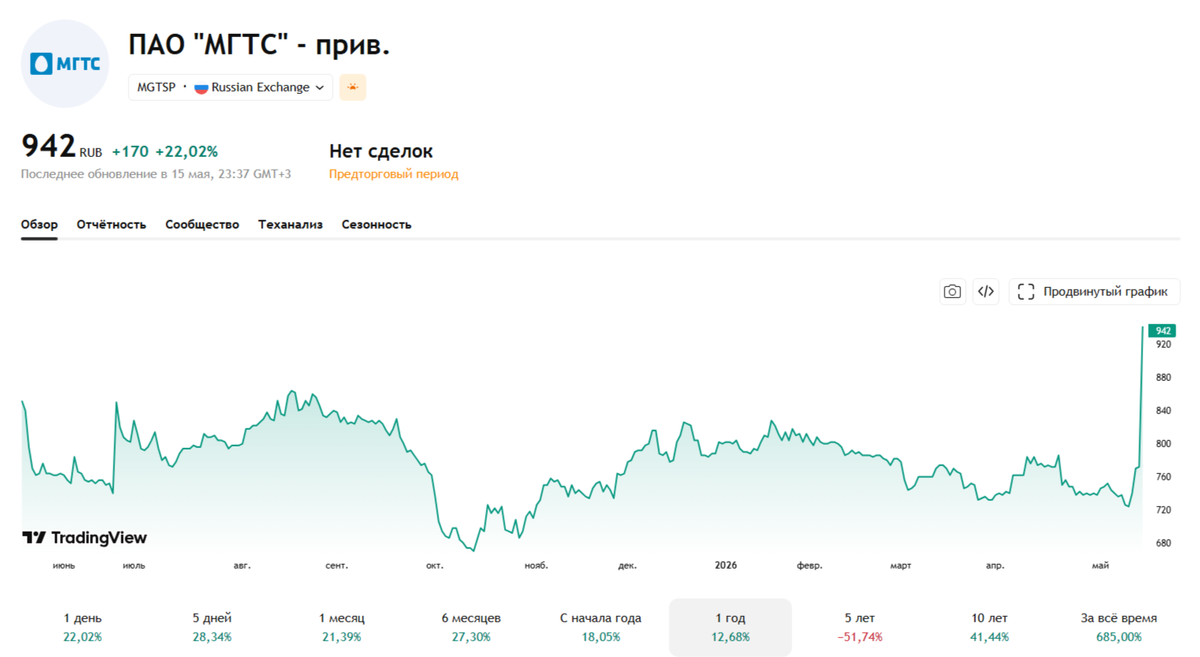

И вот, компания МГТС объявляет о выкупе 9,5 млн своих привилегированных акций по цене 1501 рубль за штуку.

Общее число привилегированных акций в обращении 15,5 млн, то есть, будет выкуплено более 61%. А 70% привилегированных акций МГТС принадлежат МТС, таким образом, стоит полагать, что в основном деньги от этого выкупа получит МТС - ключевой владелец компании.

Если умножить количество выкупаемых акций на цену выкупа, то получим, что общая сумма составит почти 14,3 млрд рублей! И большую часть этих денег, стоит полагать - почти все - получит именно МТС.

Эти средства, в частности, компания сможет использовать на выплату дивидендов при нехватке денежного потока, существенно снизив долю, которая "платится в долг", как любят говорить.

У МТС грубо 2 млрд акций (чуть-чуть меньше), и если по каждой выплатить минимальный дивиденд 35 рублей, как заложено в дивидендную политику - на это нужно почти 70 млрд рублей.

При этом прибыль компании за прошлый год составила только 35 млрд рублей. Свободный денежный поток по итогам года был отрицательным -6,5 млрд рублей, но операционный денежный поток положительный, показал очень сильный рост и составил 274 млрд.

К любой из этих цифр добавьте 14 млрд от выкупа акций МГТС - это заметно упростит выплату дивидендов, и даже заметно положительно повлияет на финансовые показатели уже нынешнего года.

Примечательно, что на момент выставления оферты о выкупе цена привилегированных акций МГТС находилась в районе 770 рублей, а цена выкупа вдвое выше. Поэтому она устремилась вверх и встала в верхнюю планку, как теперь будет происходить еще несколько дней, пока она не приблизится к заявленной цене выкупа.

Одновременно "на всякий случай" участники рынка начали активно скупать и обыкновенные акции МГТС, видимо, рассчитывая на то, что их тоже когда-нибудь решат выкупить подороже, хотя это просто желание, которое пока ничем не подтверждено.

Дивиденды что по обыкновенным, что по привилегированным акциям МГТС не платились с 2010 года, в обращении их очень мало от общего количества (чуть более 5%), ликвидность там низкая, в последние годы они планомерно падали в цене, так что ничего интересного в них не было.

Но все резко бросились скупать на этих новостях. Причем подавляющее большинство - безуспешно - цена просто встала в верхнюю планку, и продавать там желающих нет (а смысл, если все хотят воспользоваться офертой на выкуп?).

Если что, в выкупе смогут поучаствовать не 100% заявителей, а меньше. Он будет осуществляться пропорционально поданным заявкам (которых точно будет больше - один МТС только сколько подаст).

Также важно понимать, что если в свободном обращении останется менее 5% акций МГТС (что, вероятно, произойдет после этого выкупа), то компания получает право провести их полный делистинг. И уже не по такой вдвое завышенной цене, а по средней за последние 6 месяцев торгов.

Акции МТС тоже подрастают в последние дни, ведь близится объявление рекомендации по дивиденду, а далее - и его выплата, которая, вероятно, произойдет в июле.

У меня в портфеле, ориентированном на дивиденды, акции МТС уже несколько лет занимают первое место. Сейчас их доля - 6,25%. В прошлом году они принесли мне больше всего дивидендов среди прочих эмитентов - почти 17% от всех дивидендных выплат за год (около 7% портфеля на тот момент принесли 17% выплат).

В этом году в конце апреля - начале мая я докупил еще 150 акций МТС дешевле 220 рублей на падении - такая цена предполагает дивдоходность около 16%. И немного поднял свою среднюю цену, которая теперь составляет 206,85 рублей, предполагая дивдоходность почти 17% годовых.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.