Защита от подмены налоговых мероприятий: когда запрос документов при камеральной проверке незаконен.

Суть проблемы

Налоговые органы нередко используют камеральную проверку как инструмент получения максимального объёма документов — фактически подменяя её выездной проверкой. Бизнес получает многостраничные требования, теряет время и ресурсы, а отказ грозит штрафом по ст. 126 НК РФ.

Ключевой вопрос: всегда ли такие требования законны? Ответ однозначный — нет.

Базовое правило: камеральная проверка ≠ выездная

Камеральная проверка проводится на основе деклараций и документов, которые налогоплательщик представил сам (ст. 88 НК РФ). Это закрытая процедура с чётко ограниченным предметом.

Когда запрос по ст. 93 НК РФ при камеральной проверке незаконен

1. Запрос первичных документов без законного основания

По общему правилу при камеральной проверке инспекция НЕ вправе истребовать первичные документы — договоры, накладные, акты, счета-фактуры.

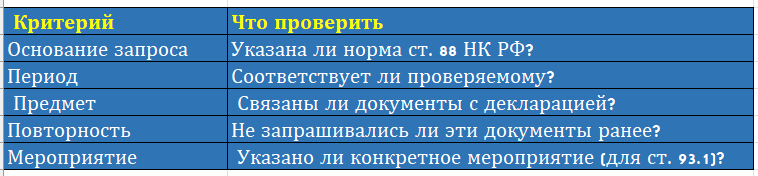

Норма: ст. 88 НК РФ содержит исчерпывающий перечень случаев, когда документы могут быть запрошены.

Пример из практики:

Компания подала декларацию по налогу на прибыль. Инспекция выставила требование о предоставлении всех договоров с контрагентами, актов выполненных работ, карточек счетов за год. Никаких противоречий в декларации выявлено не было, льготы не заявлялись.

Решение: Требование было обжаловано. Суд признал его незаконным, поскольку отсутствовали основания, предусмотренные ст. 88 НК РФ (Постановление АС Московского округа по аналогичным делам — позиция устойчивая).

2. Запрос документов за пределами проверяемого периода

Камеральная проверка охватывает только тот период, за который подана декларация. Запрос документов за иные периоды — прямое нарушение.

Пример из практики:

ИП подал декларацию по УСН за 2023 год. В требовании инспекция запросила документы за 2021–2023 годы, мотивируя это «анализом деятельности».

Позиция: Документы за 2021–2022 годы предоставлять не нужно. Это выходит за рамки камеральной проверки. Ссылка на ст. 93 НК РФ в данном случае — злоупотребление.

3. Запрос документов по контрагентам без встречной проверки

Ст. 93.1 НК РФ предусматривает истребование документов о конкретной сделке или у конкретного контрагента. Однако при камеральной проверке это возможно только при наличии законных оснований.

Частая схема нарушения:

Инспекция проводит камеральную проверку декларации по НДС, но вместо работы с данными АСК НДС-2 направляет «веерные» требования по ст. 93.1 НК РФ всем контрагентам налогоплательщика — фактически проводя расследование без правовых оснований.

Позиция судов:

Требование по ст. 93.1 НК РФ должно содержать конкретное мероприятие налогового контроля, в рамках которого оно выставлено. Если такого указания нет или оно формально — требование незаконно.

4. Повторный запрос ранее представленных документов

Прямо запрещён п. 5 ст. 93 НК РФ: инспекция не вправе истребовать документы, которые уже были представлены ранее.

Фишка для защиты:

Ведите реестр всех ранее представленных документов с указанием даты, номера требования и описи. При получении повторного запроса — направляйте уведомление об отказе со ссылкой на п. 5 ст. 93 НК РФ и приложением копии ранее направленной описи.

Когда запрос по ст. 93, 93.1 НК РФ при камеральной проверке законен

Это важно понимать, чтобы не допускать ошибок в обратную сторону.

Случай 1: Заявлены налоговые льготы

Норма: п. 6 ст. 88 НК РФ

Если налогоплательщик заявил льготу — инспекция вправе запросить документы, подтверждающие право на неё.

Пример: Компания применила льготу по НДС (ст. 149 НК РФ) — лицензия, договоры, подтверждающие льготируемую деятельность, могут быть запрошены законно.

Случай 2: Декларация по НДС с суммой к возмещению

Норма: п. 8 ст. 88 НК РФ

При заявлении НДС к возмещению инспекция вправе истребовать документы, подтверждающие правомерность вычетов: счета-фактуры, договоры, первичку.

Важный нюанс: Запрос должен касаться именно заявленных вычетов, а не всей деятельности компании.

Случай 3: Использование природных ресурсов

Норма: п. 9 ст. 88 НК РФ

При проверке деклараций по НДПИ, водному налогу, земельному налогу — документы, связанные с исчислением и уплатой, могут быть запрошены.

Случай 4: Выявлены противоречия и несоответствия

Норма: п. 3 ст. 88 НК РФ

Если в декларации выявлены ошибки, противоречия между декларацией и другими документами — инспекция вправе запросить пояснения и документы. Но при этом, предоставление документов является Правом а не обязанностью. Целесообразно предоставить документы подтверждающие Вашу позицию, это ее усилит.

Ключевое условие: Противоречие должно быть реальным и конкретным, а не надуманным. Инспекция обязана указать, в чём именно оно состоит.

Случай 5: Инвестиционное товарищество, консолидированная группа

Нормы: п. 11, 12 ст. 88 НК РФ — специальные основания для отдельных категорий налогоплательщиков.

Случай 6: Решение о проведении дополнительных мероприятий в соответствии со ст. 100 НК РФ. В решении должны быть указаны какие именно дополнительные мероприятия назначены.

Практические инструменты защиты

Инструмент 1: Анализ требования до исполнения

Перед тем как собирать документы, проверьте:

Инструмент 2: Мотивированный отказ

Если требование незаконно — направляйте мотивированный отказ, а не просто игнорируйте.

Структура отказа:

1. Ссылка на конкретный пункт ст. 88 НК РФ, который не соблюдён

2. Указание на отсутствие оснований для запроса

3. Ссылки на судебную практику

4. Предложение уточнить основания требования

Почему это важно: Молчание или игнорирование = штраф 200 руб. за документ по ст. 126 НК РФ. Мотивированный отказ — это позиция, которую можно защищать.

Инструмент 3: Жалоба в вышестоящий налоговый орган

Параллельно с отказом или вместо него — жалоба в УФНС на незаконное требование.

Практический эффект: Инспекции не любят жалобы. Нередко требование отзывается или корректируется ещё до рассмотрения жалобы.

Инструмент 4: Фиксация нарушений для суда

Если дело идёт к спору — фиксируйте:

- Дату получения требования

- Его содержание (скриншоты из ЛК, копии)

- Факт отсутствия оснований в тексте требования

- Переписку с инспекцией

Главные «фишки», которые работают на практике

Фишка 1: Требование по ст. 93.1 НК РФ, направленное вашему контрагенту, должно содержать указание на конкретную сделку. Если контрагент получил «веерное» требование без указания сделки — он вправе отказать, а вы можете использовать это как аргумент в споре.

Фишка 2: Срок камеральной проверки — 3 месяца (по НДС — 2 месяца). Требование, выставленное за пределами этого срока, незаконно. Проверяйте дату требования и дату подачи декларации — это простой, но часто упускаемый момент.

Фишка 3: Если инспекция в требовании указывает основание «в связи с проведением камеральной налоговой проверки», но при этом запрашивает документы, характерные для выездной — это подмена мероприятий. Суды квалифицируют это как превышение полномочий.

Фишка 4: Требование по ст. 93.1 НК РФ должно быть направлено через поручение из одной инспекции в другую. Если ваш контрагент обслуживается в другой ИФНС, а требование пришло напрямую — это процессуальное нарушение.

Фишка 5: Инспекция обязана направить требование в установленной форме (Приказ ФНС России от 07.11.2018 № ММВ-7-2/628@). Отсутствие обязательных реквизитов — дополнительный аргумент для оспаривания.

Разбор реального кейса: как отбились от незаконного требования

Ситуация:

Производственная компания на ОСНО подала декларацию по налогу на прибыль за 2022 год. Убытков нет, льгот нет, НДС к возмещению не заявлен. Через месяц после подачи декларации пришло требование на 47 позиций: все договоры с поставщиками, акты, накладные, карточки счетов 60, 62, 76, оборотно-сальдовые ведомости, штатное расписание, приказы о назначении директора и главного бухгалтера.

Анализ требования:

Действия:

1. Подготовлен мотивированный отказ со ссылкой на п. 7 ст. 88 НК РФ (запрет истребования документов, не предусмотренных ст. 88 НК РФ).

2. По документам, ранее представленным — отказ со ссылкой на п. 5 ст. 93 НК РФ с приложением описи

3. Параллельно направлена жалоба в УФНС на незаконное требование

4. Запрошено у инспекции письменное пояснение: какие именно противоречия выявлены в декларации

Результат:

Инспекция отозвала требование в части 39 из 47 позиций. По оставшимся 8 позициям — уточнила основание, сославшись на конкретное расхождение в декларации. Эти документы были представлены. Штраф не применялся. Камеральная проверка завершена без доначислений.

Системная ошибка бизнеса: почему компании исполняют незаконные требования?

Большинство налогоплательщиков исполняют любые требования инспекции — из страха, по незнанию или из-за нехватки времени на анализ. Это создаёт порочный круг:

- Компания представляет документы

- Инспекция находит новые основания для вопросов

- Выставляется новое требование

- Камеральная проверка фактически превращается в выездную

Цена бездействия — не только потраченное время, но и:

- Раскрытие информации, которая может быть использована против компании

- Формирование доказательной базы для будущей выездной проверки

- Прецедент: инспекция понимает, что компания «не сопротивляется»

Алгоритм действий при получении требования

Камеральная проверка — это строго ограниченная процедура. Налоговый орган действует в рамках закона только тогда, когда соблюдает исчерпывающий перечень оснований ст. 88 НК РФ.

Три главных принципа защиты:

1. Анализируй — каждое требование перед исполнением

2. Отказывай мотивированно — не молчи и не игнорируй

3. Фиксируй — каждый шаг для возможного судебного спора

Грамотная работа с требованиями инспекции — это не уклонение от налогового контроля. Это реализация законных прав налогоплательщика, прямо закреплённых в НК РФ.

Если материал был полезен — сохраните алгоритм, таблицы. Это рабочие инструменты, которые экономят время и деньги в реальных спорах с налоговыми органами.

Есть вопросы по конкретной ситуации? Пишите в комментариях — разберём.