Опасный кредит часто проявляет себя уже на этапе знакомства с договором — запутанные формулировки, мелкий шрифт, плавающая ставка. Эксперты называют три главных признака, по которым заемщик может выявить кабальные условия. В этой статье — чек-лист проверки кредитного договора до подписи.

Почему заемщик рискует даже до получения денег

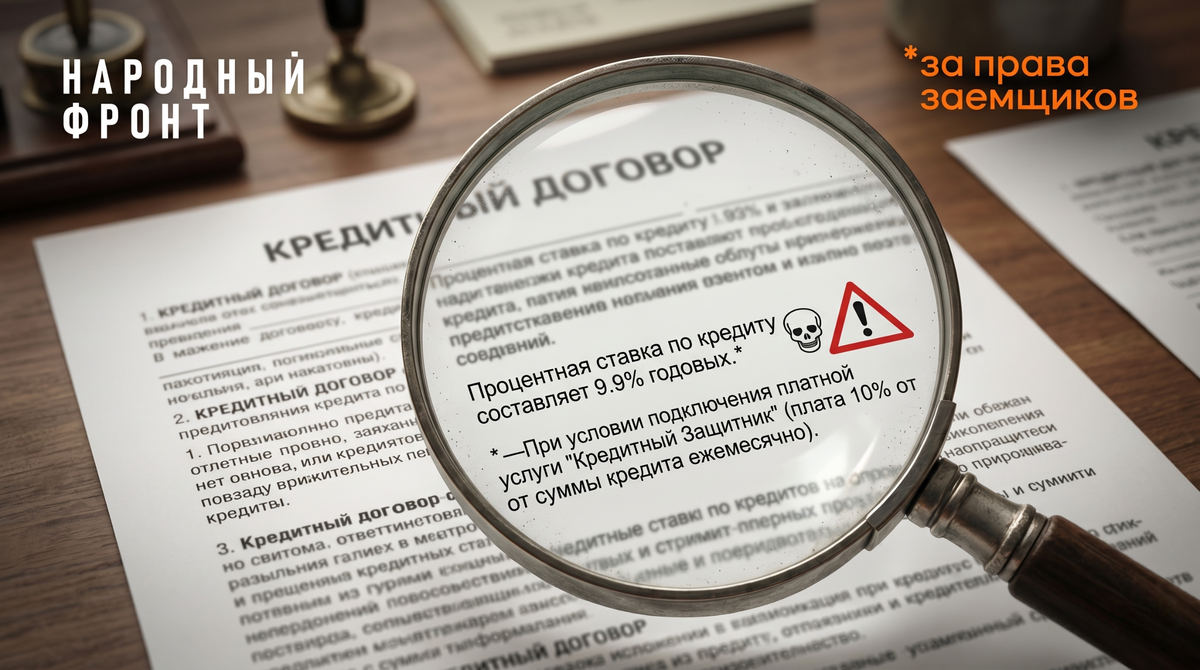

Ключевая ошибка клиента — подписывать договор, не до конца понимая его содержание. Если условия сформулированы запутанно, ключевые положения не разъясняются или остаются «мелким шрифтом», заемщик фактически принимает на себя обязательства вслепую. Это первый и самый очевидный признак опасной сделки.

Особенно рискованными выглядят положения о плавающей процентной ставке. Когда кредитор может в одностороннем порядке повысить ставку без каких-либо действий со стороны заемщика, финансовая нагрузка становится непредсказуемой. Такие механизмы создают неопределенность и делают долг трудно прогнозируемым.

Кроме того, завышенная стоимость кредита — высокая процентная ставка, штрафы, неустойки и дополнительные платежи — способны кратно увеличить долг. Подобная практика часто встречается в сегменте микрофинансовых организаций, где даже небольшая просрочка быстро превращается в серьезную задолженность.

Наш опыт: три сигнала, которые нельзя игнорировать

Мы видим устойчивую закономерность: опасные кредиты всегда выдают себя задолго до того, как заемщик попадает в долговую яму. К нам регулярно обращаются клиенты, которые не заметили этих сигналов на старте. Наш опыт позволяет выделить три главных признака.

Первый — статус кредитора. Если организация отсутствует в реестре Центрального банка РФ и не имеет лицензии на ведение кредитной деятельности, это серьезный повод отказаться от сделки. Легальный кредитор всегда в реестре. Проверка занимает две минуты и спасает от потери имущества.

Второй — непрозрачные условия. Плавающая ставка, возможность одностороннего изменения процентов кредитором, мелкий шрифт с дополнительными комиссиями. Все это делает долг непредсказуемым. Заемщик может взять 30 тысяч рублей, а через месяц обнаружить, что должен 60.

Третий — поведение самого клиента. Если заемщик вынужден брать новые кредиты для погашения старых, это ключевой симптом долговой нагрузки, вышедшей из-под контроля. Это не признак опасного кредита в договоре, но сигнал к немедленным действиям: реструктуризация, консультация с юристом, обращение за бесплатной помощью.

Что делать, если вы уже подписали опасный договор

Первое: не ждите, пока долг вырастет до критических размеров. Обратитесь к юристу или в проект «За права заемщиков» для бесплатной консультации. Возможно, условия договора можно оспорить в суде как кабальные.

Второе: проверьте кредитора через реестр Банка России прямо сейчас. Если организации там нет — вы имеете дело с нелегалом. В этом случае не платите ничего до консультации с юристом. Нелегальный кредитор не имеет права требовать возврата по закону.

Третье: если на ваше имя оформили кредит без вашего ведома, немедленно действуйте. Закажите выписку из кредитной истории на «Госуслугах». Если обнаружен чужой займ, запросите у организации информацию о том, откуда у них ваши данные. Затем обращайтесь в полицию с заявлением о мошенничестве. Также подайте требование в Бюро кредитных историй исключить незаконную запись.

Четвертое: если вы берете новый кредит для погашения старого — остановитесь. Это прямой путь к долговой спирали. Рассмотрите рефинансирование у надежного банка или кредитного потребительского кооператива, но только после проверки их лицензии.

Пятое: при оформлении кредита всегда требуйте разъяснения всех пунктов договора. Если представитель кредитора не может или не хочет пояснить условия простыми словами — отказывайтесь от сделки. Это верный признак, что вас обманывают.

Коротко о главном

Опасный кредит можно распознать до подписи: запутанные формулировки, плавающая ставка, отсутствие кредитора в реестре ЦБ. Если вы уже в долгах и берете новые займы для закрытия старых — это симптом потери контроля. Не игнорируйте эти сигналы, действуйте заранее.

Подписывайся! Будешь получать чек-листы проверки кредитных договоров и инструкции по защите от кабальных условий.

#ЗаПраваЗаемщиков #НародныйФронт