Татьяна написала мне в комментариях под постом "Почему риелторы советуют брать вторичку, а сами покупают новостройки" ссылка в конце поста.

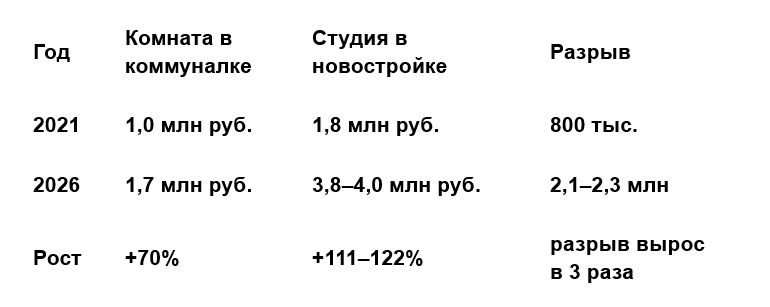

Она получила наследство. Миллион рублей. Надо было вложить, чтобы деньги не съела инфляция. И у неё был выбор: комната в коммуналке или студия в новостройке. Студия тогда стоила 1,8 миллиона. Не хватало 800 тысяч. Муж сказал нет. Ему за пятьдесят, работа нестабильная, ипотека страшила. Они не стали вникать в условия, не поняли, что под 5% дают всем. Татьяна говорит об этом сейчас с горечью: надо было брать две студии на этот миллион, а остальное добивать той самой халявской ипотекой.

Но они взяли комнату.

Прошло пять лет. Комната стоит 1,7 миллиона. Её не могут продать. А студии в том же районе, которые тогда отдавали за 1,8 миллиона сейчас уходят за 3,8–4,0 миллиона. Разница в упущенной выгоде, больше двух миллионов. Татьяна рвёт волосы. И я её понимаю.

Прошло пять лет. Посмотрите на эту таблицу. Она визуально бьёт по нервам.

Почему комната и студия, это не одно и то же

Но давайте честно: она сравнивает несравнимое. Комната в общаге, это не квартира. Это доля с общими кухней и санузлом, с соседями за стенкой, с непонятными документами. А жильё в новостройке, это отдельное жильё. Своя кухня, свой санузел, чистые документы, ипотека без проблем. Это как сравнивать овощную палатку с супермаркетом. И удивляться, что супермаркет вырос в цене сильнее. Так и должно быть.

В каком городе эта история могла случиться

Теперь про город. Это мое личное предположение, Татьяна не пишет из какого она города. Ну это и не важно. Я специально посмотрела на цены, которые называет Татьяна, чтобы понять, где такая сделка вообще возможна.

В 2021 году студия 28 метров за 1,8 миллиона, это 64 тысячи за квадратный метр. Комната в общаге за 1,0 миллион. В 2026 году та же студия стоит 3,8-4,0 миллиона, это уже 136-143 тысячи за кв. м. Рост больше чем 2 раза. Такая динамика была не везде.

Москва и Санкт-Петербург отпадают сразу: там в 2021 году студия стоила бы от 4 миллионов. Казань и Тюмень тоже не подходят: там новостройки были дороже. А вот в Ростове-на-Дону и Краснодаре цены были именно такими. 1,8 миллиона за студию в 2021 году, это ровно их рынок. И комната за миллион в старом фонде, тоже реальность.

Я склоняюсь к Ростову-на-Дону. Но в любом случае Татьяна живёт в быстрорастущем городе на юге России, куда люди активно переезжают. Вот почему разрыв между комнатой и новостройкой получился таким динамичным и быстрорастущим.

В чём была настоящая ошибка

Почему это важно понять? Ошибка Татьяны не в том, что она купила плохой актив. Ошибка в том, что она сравнила неликвидный товар с ликвидным. Комната в общаге никогда не будет дорожать так, как отдельная квартира.

Потому что это не квартира. Это социальное жильё прошлого века с кучей ограничений. Покупатель на такую комнату чаще всего приходит только с наличными. Ипотеку дают два банка из десяти, да и то под повышенный процент. Продавать её можно месяцами, а иногда и годами.

Со студией всё по другому. Её возьмёт и молодая семья по семейной ипотеке, и инвестор под сдачу, и арендатор, который потом сам станет покупателем. Все банки дают кредит. Такие объекты уходят за дни или недели.

Поэтому разрыв в 2 миллиона не случайность. Это рыночная справедливость.

Что делать Татьяне сейчас?

Продавать комнату с дисконтом 10-15%, даже если обидно. Лучше потерять 200-250 тысяч сейчас, чем держать мёртвый актив ещё год. За этот год студии подорожают ещё на 5-10%, и разрыв вырастет.

Проверить право на семейную ипотеку. Дети до 18 лет или внуки до 7 лет дают ставку 6%. Если право есть, пора искать качественную студию. Не ту новостройку с 10 квартирами на этаже и стенами из газоблока, а нормальную: с балконом, с хорошей планировкой, с 4-6 квартирами на этаже.

Посчитать. Продажа комнаты за 1,45 миллиона, покупка студии за 3,4 миллиона, разница 1,95 миллиона. Платёж по семейной ипотеке на 15 лет составит 16 500 рублей в месяц. Через два года, когда дом сдадут, студия будет стоить 4,0-4,3 миллиона. Сдача в аренду даст 25-30 тысяч в месяц. Платёж перекрыт, плюс остаётся маржа.

Если семейной ипотеки нет, не рискуйте. Рыночная ставка 17% даст платёж почти 28 тысяч. Для человека старше 55 лет это слишком тяжело. Хотя, если бы было больше данных можно предположить и другие варианты покупки.

Главный урок этой истории

Татьяна, вы тогда принимали решение без полной информации. Сейчас она есть. И ваш опыт может спасти кого-то от таких же потерь. Главный урок этой истории простой: на рынке недвижимости ликвидность решает всё. Лучше купить маленькую квартиру в хорошем месте, чем большой кусок чужой жизни в общаге.

Вы когда-нибудь покупали неликвидный актив? Комнату, долю, квартиру в аварийном доме, дачу без документов? Ваш опыт может быть полезнее любых аналитических таблиц, делитесь им.

Подписывайтесь Новостройки. Онлайн, чтобы не пропустить следующую историю. Я разбираю реальные кейсы читателей без прикрас, с цифрами и без готовых ответов.

Пост с которого все началось: Почему риелторы советуют брать вторичку, а сами покупают новостройки

Ответ на другой вопрос: "Недвижимость - неликвид": отвечаю пессимисту про Титаник цифрами по Москве, Краснодару и Сочи

#историичитателей #недвижимость #новостройкионлайн