Раньше я тоже забивал на кэшбэк. Казалось, что 1–2% — это мелочь. Потом я случайно посмотрел в приложении, сколько мне вернулось за прошлый год. Цифра оказалась больше 30 000 ₽.

Это не «копейки». Это новая стиральная машина или несколько месяцев подписок. Или, если перевести на инвестиции, — неплохая сумма для старта.

Поэтому я сел, разобрался и настроил систему, которая работает сама.

🛠️ Моя схема: 2 карты и 15 минут в месяц

У меня всего две карты. Но они закрывают 90% моих расходов.

Карта №1. Т-Банк (бывший Тинькофф) — карта Black

Что даёт:

- Кэшбэк 1–2% на всё (на все покупки без исключений)

- Повышенный кэшбэк до 30% у партнёров (это отдельные акции, нужно заходить в приложение и выбирать категории)

- Бесплатное обслуживание, если есть подписка Pro или траты от 5 000 ₽ в месяц (у меня так и есть)

Главная фишка: раз в месяц можно выбрать категории для повышенного кэшбэка — например, «супермаркеты», «кафе», «АЗС». Я ставлю «супермаркеты» и «кафе» — это мои основные траты.

Карта №2. Альфа-Банк — «Альфа-Карта»

Что даёт:

- Кэшбэк 1,5–2% на всё (в зависимости от суммы трат за месяц)

- Бесплатное обслуживание при тратах от 10 000 ₽ в месяц (иначе 99 ₽/мес)

- Бонус: повышенный кэшбэк 5–10% в отдельных категориях (например, «аптеки», «одежда»)

Я использую её как резервную — если по карте Т-Банка лимиты на повышенный кэшбэк уже выбраны, или если там более выгодный процент.

Почему не Сбер или ВТБ?

- У Сбера сейчас кэшбэк от 0,5% до 1% на большинство категорий (за исключением подписок «СберПрайм»). У меня сбер под конкретные цели.

- У ВТБ — «Мультикарта» с кэшбэком от 0,5% до 2%, но нужно выбирать одну категорию в месяц. Можно, но я уже так привык.

Альфа и Т-Банк дают больше свободы и процент выше, или я просто привык).

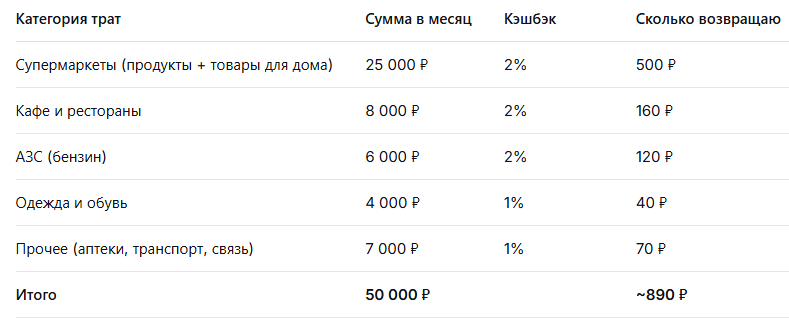

📊 Реальные цифры: сколько и на чём я получаю

Я веду учёт и могу показать средние цифры за последние три месяца.

Это только базовый кэшбэк. С учётом акций, повышенных категорий и партнёрских предложений, я выхожу в среднем на 3 000–4 000 ₽ в месяц. В прошлом месяце, например, попал на акцию 10% в «Магните» и получил 800 ₽ только с продуктов.

Как я считаю: не парюсь с кешбэком по копейкам. Главное — не тратить лишнего. Система работает сама.

Изучи сколько ты тратишь на покупки, и сколько можешь вернуть - вот мой пример таблицы учета трат (ссылка)

😇 Главный секрет: не тратить лишнего

Кэшбэк — это не повод покупать то, что не нужно. Если вы купили ненужный телефон за 50 тысяч ради кэшбэка 2% (1000 ₽), вы всё равно потеряли 49 тысяч.

Поэтому моё правило: кэшбэк — это приятный бонус к обычным тратам, а не цель для новых покупок.

🔄 Куда я деваю кэшбэк

Раньше я просто списывал его или забывал. Теперь я делаю проще:

- Каждый месяц, когда приходит кэшбэк, я перевожу эту сумму на брокерский счёт.

- Там она суммируется с моим регулярным пополнением и идёт на покупку акций или ОФЗ.

За прошлый год так удалось отправить на ИИС больше 30 000 ₽. Это почти 10% от моего регулярного пополнения. Без лишних усилий.

💬 Итог

Кэшбэк — это не магия. Это просто система. Две карты, 15 минут в месяц на настройку категорий, автоплатёж в конце месяца — и вы получаете несколько тысяч «бесплатных» денег, которые можно пустить в дело.

Я для себя выбрал связку Т-Банк (основные траты) + Альфа-Банк (подстраховка). Она даёт мне 3–5 тысяч в месяц. Этого хватает, чтобы не думать о мелочах и отправлять сумму на инвестиции.

Если у вас другие карты — не спешите менять. Просто проверьте, какой кэшбэк вы реально получаете. Может быть, упускаете тысячи рублей.

Ну и месяц - к месяцу не приходится, акции меняются, и надо распределять покупки.

📌 Если вы хотите начать инвестировать, но кажется, что нет денег

Сэкономленный кэшбэк — это отличный стартовый капитал. Я расписал пошагово, с чего начать и как забрать бонусы до 20 000 ₽.

👉 [Как начать инвестировать в 2026 и получить до 20 000 ₽ бонусами на старт]

👇 А у вас сколько карт и какой кэшбэк?

Получается возвращать 3–5 тысяч или больше? Делитесь в комментах — обсудим, чья схема выгоднее 👊

❗️ Не является инвестиционной рекомендацией. Я обычный парень, а не гуру.

Подпишись, чтобы не пропустить следующий разбор.