К нам обратился клиент с вопросом: можно ли полностью перекрыть прибыль текущего года убытками прошлых лет? В базе накоплена существенная сумма, прибыль появилась впервые за несколько периодов — логично хочется минимизировать налог.

Но при проверке выяснилось, что действует ограничение 50%, а в 1С операция переноса была выполнена не совсем корректно. В результате показатели декларации не совпадали с расчетами.

Разберём, какие ограничения установлены НК РФ, как правильно отражать убытки в декларации по налогу на прибыль и какие регламентные операции нужно выполнить в 1С, чтобы всё сошлось.

Перенос убытков на будущие периоды — это право организации, позволяющее уменьшить налоговую базу по налогу на прибыль. Однако применять его необходимо с учетом установленных ограничений и корректного отражения в декларации и налоговом учете.

Совет от экспертов 1С: Чтобы не пропустить изменения в законодательстве, подключите 1С:ИТС — в справочной системе автоматически обновляются нормы НК РФ, разъяснения Минфина и ФНС, а также готовые алгоритмы для 1С:Бухгалтерии.

Ограничение 50% при переносе убытков

С 1 января 2017 года по 31 декабря 2030 года действует ограничение, установленное п. 2.1 ст. 283 НК РФ: налоговая база по налогу на прибыль за текущий отчетный (налоговый) период может быть уменьшена на убытки прошлых лет не более чем на 50%.

Это означает, что даже при наличии значительного накопленного убытка полностью обнулить прибыль нельзя — действует лимит.

Кроме того, в соответствии с п. 5 ст. 283 НК РФ налогоплательщик обязан хранить документы, подтверждающие размер убытка, весь период, в течение которого он уменьшает налоговую базу на его сумму. Пока убыток переносится и используется — подтверждающие документы должны быть сохранены.

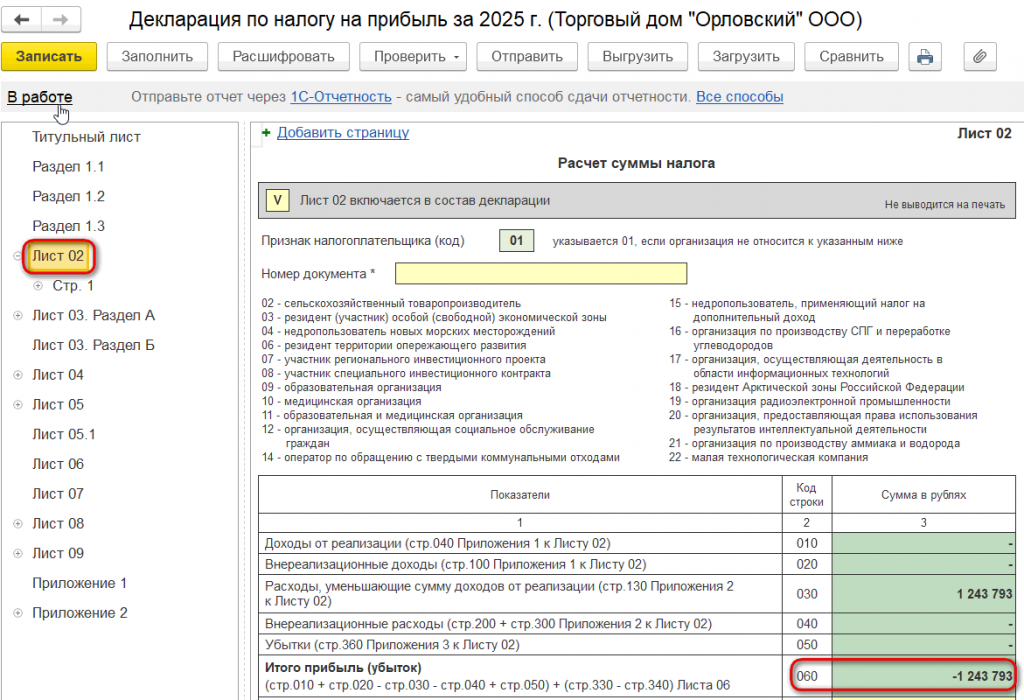

Отражение убытка в декларации по налогу на прибыль

Сумма убытка, полученного в текущем налоговом периоде, отражается:

- по строке 060 Листа 02 декларации

при формировании строки 160 Приложения № 4 к Листу 02 по итогам соответствующего налогового периода.

Сумма убытка, которая принята к уменьшению налоговой базы, указывается по строке 110 Листа 02 декларации.

Важно разграничивать: отдельно отражается убыток текущего периода и отдельно — сумма убытков прошлых лет, уменьшающая налоговую базу.

Автоматизация в 1С:Бухгалтерия 8

При использовании 1С:Бухгалтерии 8, ред. 3.0 декларация по налогу на прибыль формируется автоматически: программа сама подставит данные из налогового учёта, проверит контрольные соотношения и выделит строки, требующие ручного контроля.

А с сервисом 1С:Отчетность готовую декларацию можно отправить в ФНС прямо из программы — без выгрузки файлов и посещения личного кабинета налогоплательщика.

Перенос убытка в налоговом учёте в 1С

В 1С перенос убытка на будущие периоды выполняется при проведении обработки «Закрытие месяца».

Для этого используется регламентная операция «Перенос убытка по налогу на прибыль».

При выполнении операции формируется проводка: Дебет 97.11 «Убытки прошлых лет по налогу на прибыль» (субконто «Убытки прошлых лет») Кредит 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения».

Таким образом убыток фиксируется для последующего использования в будущих периодах.

Важно: Регламентная операция доступна только в конфигурациях с поддержкой ПБУ 18/02 (например, 1С:Бухгалтерия 8, 1С:Управление производственным предприятием, 1С:Комплексная автоматизация). Если вы используете упрощённую конфигурацию — обратитесь к партнёру 1С для настройки учёта убытков.

Признание убытка прошлых лет в текущем периоде

Для уменьшения налоговой базы текущего периода на сумму убытков прошлых лет также применяется регламентная операция «Перенос убытка по налогу на прибыль».

Если организация принимает решение не уменьшать налоговую базу на убыток прошлого года, операцию выполнять не нужно.

В этом случае:

- убыток не будет отражен в налоговом учете текущего периода;

- он не попадет в регламентированную отчетность.

Корректировка, если убыток отражен ранее

Если организация не применяет ПБУ 18/02, не ведет аналитический учет постоянных разниц и приняла решение не переносить убыток прошлых лет, но он уже был отражен в налоговом учете, корректировку можно выполнить документом «Операция, введенная вручную», созданным после проведения «Закрытия месяца».

Это позволит привести налоговый учет и отчетность в соответствие с принятым решением.

Вывод

Перенос убытков — это законный инструмент снижения налоговой нагрузки. Однако применять его необходимо с учетом ограничения 50%, обязательного хранения подтверждающих документов и корректного отражения операций в декларации и в 1С.

Чек-лист для безопасного переноса убытков:

- Убедитесь, что ваша конфигурация 1С поддерживает учёт убытков (ПБУ 18/02)

- Подключите 1С:ИТС — чтобы всегда работать с актуальными нормами и алгоритмами

- Настройте 1С:Отчетность — для автоматической проверки и отправки декларации

- Организуйте архив в 1С:Документооборот — для хранения подтверждающих документов

- При сложных ситуациях — обратитесь к экспертам 1С-франчайзи

Хотите, чтобы учёт убытков работал «как часы»?

Мы поможем:

- Настроить перенос убытков в вашей конфигурации 1С

- Проверить корректность заполнения декларации

- Организовать хранение документов в электронном виде

- Проконсультировать по сложным вопросам

Оставьте заявку — поможем разобраться и всё настроить — https://www.buslog.ru/service/common/remote-support/

Подписывайтесь на наш канал, всегда полезная информция из 1С!