TransUnion — это не финтех в привычном смысле, а инфраструктура финансового мира (данные + скоринг). 📊 масштаб: 👉 ключевая идея: это data monopoly business, а не просто сервис 👉 платят:

банки, lenders, финтех 📌 модель:

B2B data + recurring revenue Здесь начинается самое интересное — давление не от “бюро”, а от технологий. 👉 важный момент: 📉 сейчас идёт давление: 👉 это конкуренция за:

альтернативные данные (не только кредитки) 👉 фокус: 📌 это угроза: уход от классической кредитной модели Рынок меняется: 👉 раньше: 👉 сейчас: 📌 пример: TransUnion — это: “инфраструктурный монополист, который начинает испытывать давление со стороны технологий” 👉 это: не быстрый рост 👉 это:

data infrastructure compounder

TransUnion — это не финтех в привычном смысле, а инфраструктура финансового мира (данные + скоринг).

TransUnion — один из “Big Three” кредитных бюро США:

- собирает данные о кредитной истории

- продаёт их банкам, финтехам, страховщикам

- делает скоринг и аналитические модели

📊 масштаб:

- 1 млрд профилей по миру

- 65k+ клиентов (банки, финтех, корпорации)

👉 ключевая идея:

это data monopoly business, а не просто сервис

1. Как зарабатывает

1.1. Credit reporting (ядро)

- кредитные отчёты

- скоринг

👉 платят:

банки, lenders, финтех

1.2. Analytics & decisioning

- AI-модели риска

- антифрод

1.3. Consumer services

- подписки (monitoring, identity protection)

📌 модель:

B2B data + recurring revenue

2. Главные конкуренты (структура рынка)

2.1.“Большая тройка” (прямые конкуренты)

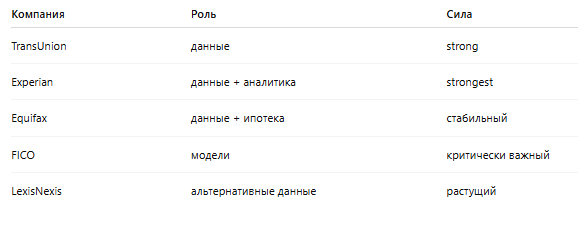

Experian

- крупнейший по выручке

- сильная аналитика и маркетинговые данные

Equifax

- сильнее в:ипотеке

workforce data

Эти 3 компании (TransUnion,Experian,Equifax) контролируют >85% рынка кредитных данных США. Это почти олигополия

2.2. Второй уровень конкуренции (важно)

Здесь начинается самое интересное — давление не от “бюро”, а от технологий.

A. Скоринг и модели

FICO

- создаёт кредитные модели (FICO score)

- используется большинством банков

👉 важный момент:

- FICO может обходить бюро и продавать напрямую

📉 сейчас идёт давление:

- новые модели (VantageScore от бюро) начинают конкурировать

B. Data / risk / identity

LexisNexis Risk Solutions

- альтернативные данные

- антифрод

- identity

CoreLogic

- недвижимость + риск

- ипотечные данные

👉 это конкуренция за:

альтернативные данные (не только кредитки)

C. Альтернативные кредитные данные

- Innovis

- PRBC

👉 фокус:

- “thin file” клиенты

- аренда, коммуналка

📌 это угроза:

уход от классической кредитной модели

3. Позиция TransUnion

🟢 Сильные стороны

1. Олигополия

- рынок почти закрыт

- высокая входная барьера

2. Data moat

- десятилетия данных

- невозможно быстро скопировать

3. Рост через AI

- predictive analytics

- fraud detection

🔴 Слабые стороны

1. Регуляторика

- штрафы, проверки

- давление на цены

2. Зависимость от кредитного цикла

- меньше кредитов → меньше дохода

3. Давление со стороны FICO и новых моделей

- риск disintermediation

4.Что сейчас происходит

Рынок меняется:

👉 раньше:

- бюро = центр системы

👉 сейчас:

- модели (FICO, AI) становятся важнее

- альтернативные данные растут

- финтехи строят свои скоринги

📌 пример:

- VantageScore (создан Equifax + Experian + TransUnion)

→ попытка отбиться от FICO

⚖️ 8. Сравнение конкурентов (коротко)

⚡ Вывод

TransUnion — это:

“инфраструктурный монополист, который начинает испытывать давление со стороны технологий”

TransUnion

- 🟢 устойчивый бизнес с moat

- 🟢 олигополия

- 🟡 умеренный рост

- 🔴 давление от:FICO

AI

альтернативных данных

💼 Инвест-логика

👉 это:

не быстрый рост

👉 это:

data infrastructure compounder

📌 Если упростить:

- TransUnion = “данные”

- FICO = “мозг”

- финтех = “интерфейс”