Большинство воспринимает переводы через P2P как прямой обмен между двумя людьми: договорился о курсе, отправил USDT, получил рубли. На практике именно здесь чаще всего теряют деньги — контрагент пропадает после получения средств, меняет условия в последний момент или переводит рубли с таким AML-риском, что карта получателя блокируется на следующий день. Понять, что такое P2P переводы в реальности 2026 года, значит признать: формат без гаранта — это не инструмент, а лотерея.

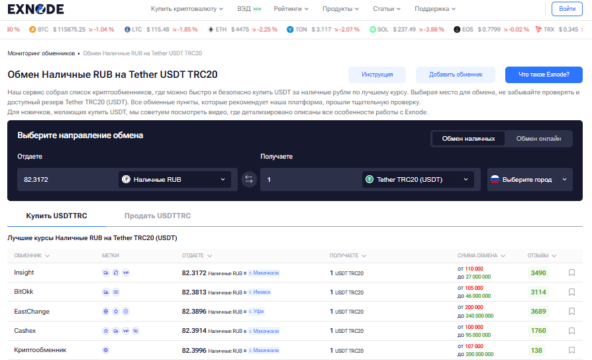

Надёжная альтернатива выглядит иначе: обменник берёт на себя роль гаранта — принимает USDT, проверяет чистоту средств через AML-фильтр и переводит рубли получателю как сервисный платёж от юридического лица. Скорость и гибкость P2P сохраняются, но контрагент-незнакомец из уравнения исчезает. Сравнить условия пяти проверенных сервисов до первой операции можно через мониторинг Exnode — там же актуальные резервы и верифицированные отзывы по каждой площадке. В этой статье разберём, как устроен надёжный перевод через обменник, какие платформы закрывают эту задачу лучше других и где в этой цепочке чаще всего теряют деньги.

Exnode - мониторинг рейтинга криптообменников

Лучшие платформы для переводов через P2P

Каждый сервис ниже закрывает свой сценарий перевода через P2P — от корпоративных выплат с документами до быстрых переводов третьей стороне без верификации. Описание каждой площадки построено через призму того, насколько быстро и надёжно рубли доходят до адресата. Второй ключевой критерий — кто из них делает перевод через P2P наиболее безопасным для карты получателя.

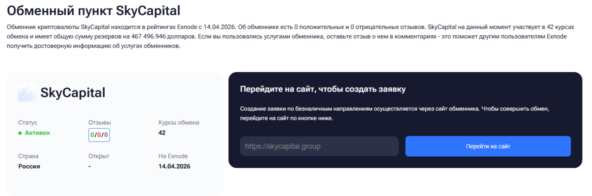

SkyCapital

SkyCapital - банковская легальность и работа без ограничений по сумме

SkyCapital — легальная платформа с банковским партнёрством для тех, кому важно, чтобы P2P перевод с карты на карту сопровождался полным пакетом документов и проходил через лицензированный банковский счёт.

Преимущества:

- Банковская легальность. Все рублёвые переводы проходят через расчётный счёт банка-партнёра с лицензией ЦБ — получатель не видит ничего нетипичного.

- Документы для обеих сторон. Договор, акт и подтверждение транзакции выдаются по каждой сделке — принимает налоговая и банк без дополнительных вопросов.

- Корпоративные выплаты. Отдельная программа для IT-компаний: выплата зарплат сотрудникам в USDT с конвертацией в рубли под ключ.

- Без ограничений по сумме. Верифицированные пользователи работают без лимитов — актуально для регулярных крупных переводов третьим лицам.

- Круглосуточная работа. Операторы на связи в любое время суток — перевод в три ночи обрабатывается так же, как дневной.

Для кого подходит: предприниматели, ИП и IT-компании, которым важна юридическая чистота каждого перевода и наличие документов для отчётности.

FPS Moscow

FPS Moscow - обмен криптовалют без регистрации и верификации

FPS Moscow — быстрый сервис для переводов через P2P без регистрации и верификации с выводом рублей на карту любого российского банка или через СБП.

Преимущества:

- Широкий охват банков. Переводы на Сбербанк, Т-Банк, Альфа-банк, Русский Стандарт, Росбанк и через СБП — один из самых широких списков на рынке.

- Прозрачный курс. Котировки привязаны к бирже в реальном времени — получатель получает именно ту сумму, которая была зафиксирована до отправки.

- Бонус сверх суммы. Платформа периодически добавляет 100–200 рублей сверх заявки — мелочь, но показатель лояльности к постоянным пользователям.

- Защита без верификации. Персональный пин-код защищает аккаунт даже без полной идентификации личности — баланс между скоростью и безопасностью.

- Семь дней в неделю. Работает без фиксированного расписания в выходные — заявка в воскресенье обрабатывается без переноса на понедельник.

Для кого подходит: те, кому нужен быстрый перевод третьей стороне без регистрации и с гибким выбором банка получателя.

Finex24

Finex24 - фиксированный курс и крупные переводы без дробления

Finex24 — специализированная платформа для крупных переводов с фиксированным курсом, где получатель знает точную сумму ещё до того, как USDT отправлен.

Преимущества:

- Фиксированный курс на весь период. Курс не пересчитывается даже при резких движениях рынка — итоговая сумма на карте получателя совпадает с заявкой рубль в рубль.

- Крупные переводы без дробления. Максимум 10 млн рублей в одной операции — вся сумма приходит получателю единым платежом.

- Резервы свыше 1 млн долларов. Заявка исполняется без задержек и поиска дополнительной ликвидности при любом объёме.

- СБП как источник отправки. Направление СБП RUB → USDT TRC20 позволяет отправить деньги без ввода реквизитов карты вручную.

- Непрерывная работа. Переводы обрабатываются ночью, в праздники и выходные без переноса на следующий рабочий день.

Для кого подходит: те, кому важна предсказуемость итоговой суммы и гарантия исполнения крупного перевода без сюрпризов.

Exway

Exway - автоматическая обработка заявок и работа с нестандартными банками

Exway — многофункциональный обменник с встроенной AML-проверкой и автоматической обработкой заявок для тех, кто делает банк P2P переводы на нестандартные карты и хочет контролировать риск-профиль средств до отправки.

Преимущества:

- AML-проверка до операции. Риск-профиль средств виден на сайте до создания заявки — получатель не столкнётся с неожиданной блокировкой карты.

- Нестандартные банки. Raiffeisen, МТС Банк и Промсвязьбанк в списке получателей — карты, которых нет у большинства конкурентов.

- Наличные как источник. USD и EUR наличными принимаются как входящий актив — уникальная опция для переводов без банковского перевода.

- Автоматическая обработка. Большинство заявок исполняется без участия оператора — скорость не зависит от загруженности поддержки.

- Без остановок 24/7. Сервис работает без плановых перерывов на обслуживание в любое время суток.

Для кого подходит: опытные пользователи, которые работают с нестандартными банками и хотят видеть риск-профиль средств до перевода получателю.

Garantiya

Garantiya - обмен криптовалют без верификации и лишних формальностей

Garantiya — молодой сервис 2025 года с минимальным порогом входа для тех, кому нужен быстрый P2P переводы через банки на карту любого российского банка без верификации и лишних формальностей.

Преимущества:

- Старт от 1 000 рублей. Самый низкий порог входа среди всех сервисов подборки — можно проверить скорость доставки на небольшой сумме.

- 15+ банков получателя. Сбербанк, Т-Банк, Альфа-банк, ВТБ, Газпромбанк, Озон Банк, СБП и ЮMoney — покрывает практически любую карту в России.

- Четыре сети USDT. TRC20, ERC20, BEP20 и SOL — единственный сервис в подборке, принимающий Solana-USDT для переводов.

- Без верификации. Только реквизиты карты получателя и адрес кошелька — никакого паспорта и ожидания одобрения.

- Круглосуточный приём. Заявки принимаются без ограничений по времени суток — платформа доступна в любой момент.

Для кого подходит: те, кому нужен быстрый перевод небольшой суммы третьей стороне без бюрократии и с максимальным выбором банков получателя.

Как совершить перевод через P2P: полное руководство

Главное отличие этого сценария от стандартного вывода — получатель здесь третья сторона, а не сам пользователь. Это добавляет один критичный шаг: реквизиты получателя нужно согласовать до отправки средств, а не в процессе.

Шаг 1. Выбор сервиса

Заходите на Exnode, сразу выбираете подходящий сервис, указываете сумму перевода через P2P, направление — например, USDT → рубли, город и ник в Telegram. Заявка создаётся здесь же — без лишних переходов и без поиска контрагента вручную.

Шаг 2. Связь с менеджером

Менеджер выбранного сервиса пишет в Telegram в течение нескольких минут. На этом этапе фиксируются условия P2P перевода денег:

- итоговая сумма в рублях по зафиксированному курсу

- реквизиты получателя — карта, СБП или расчётный счёт

- сеть отправки USDT и адрес кошелька сервиса

Шаг 3. Передача реквизитов получателя

Это ключевой шаг, которого нет при стандартном выводе на собственную карту. Сообщите менеджеру точные реквизиты адресата — номер карты или номер телефона для СБП. Менеджер подтверждает реквизиты обратно: убедитесь, что они совпадают символ в символ, прежде чем переходить к следующему шагу.

Шаг 4. Отправка USDT

Отправляете P2P перевод крипты на адрес обменника строго в согласованной сети. Перед подтверждением транзакции проверьте три момента: сеть совпадает с согласованной, адрес скопирован целиком без пробелов, сумма точно соответствует заявке. После подтверждения в блокчейне сервис автоматически запускает рублёвую выплату получателю.

Шаг 5. Контроль зачисления

После отправки попросите получателя подтвердить факт зачисления. Среднее время от подтверждения сети до поступления рублей на карту адресата — 5–15 минут. Если деньги не пришли в течение 30 минут — напишите менеджеру и предоставьте хэш транзакции: это закроет вопрос за одно обращение.

Шаг 6. Сохранение документов

Сохраните хэш транзакции, скриншот заявки и подтверждение от получателя. При P2P переводах криптовалют через обменник ряд сервисов выдаёт закрывающие документы — договор и акт — по запросу. Для бизнеса это единственное подтверждение легальности перевода, которое принимает банк и налоговая без дополнительных вопросов.

Переводы через P2P и блокировки банков — реальная угроза в 2026

Блокировка карты при получении денег — это не городская легенда и не редкое исключение. В 2026 году это стандартный сценарий для тех, кто регулярно получает переводы через P2P от случайных физлиц. Разберём механику: почему это происходит, как банк принимает решение о блокировке и почему обменник решает эту проблему системно, а не ситуативно.

Как банк принимает решение о блокировке

Банк не читает каждую транзакцию вручную — он использует алгоритмы, которые анализируют паттерны поведения по счёту. Один входящий перевод от незнакомого человека — не проблема. Десять таких переводов в неделю от разных людей — уже триггер. Алгоритм не знает, что это P2P перевод денег за криптовалюту, он видит только одно: деньги приходят от множества разных физлиц без очевидного экономического обоснования.

Именно так работает 115-ФЗ на практике: закон не запрещает получать деньги от людей, он обязывает банк блокировать счёт при выявлении подозрительных паттернов. И паттерн регулярных P2P-поступлений от незнакомцев — один из самых распространённых триггеров в 2026 году.

Что конкретно приводит к блокировке при P2P переводах

При P2P переводах криптовалют через прямой формат риски накапливаются по нескольким направлениям одновременно:

- входящие переводы от большого числа разных физлиц — прямой триггер алгоритма банковского комплаенса

- средства с высоким AML-риском от контрагента — если его крипта прошла через миксер или санкционный адрес, проблема автоматически переходит на карту получателя

- резкий рост оборота по карте без предыстории — если месяц назад счёт был почти пустым, а сегодня по нему проходят сотни тысяч рублей, это аномалия для алгоритма

- одинаковые суммы в регулярных интервалах — банк воспринимает это как признак систематической коммерческой деятельности без регистрации

- входящие переводы сразу после исходящих в схожем объёме — классический паттерн транзитного счёта, который блокируется автоматически

Почему обменник решает проблему системно

P2P перевод крипты через обменник выглядит для банка получателя принципиально иначе. Рубли поступают не от случайного физлица, а как сервисный платёж от юридического лица — стандартная операция, которую банковский алгоритм не расценивает как подозрительную.

Это не обход системы, а легальная схема: обменник действует как юридическое лицо, проводит AML-проверку входящих средств и переводит чистые рубли получателю. Банк видит платёж от компании — и не задаёт вопросов. Именно поэтому переход с прямого P2P на обменник защищает карту получателя не разово, а системно: каждый следующий платёж выглядит так же безопасно, как предыдущий, и паттерн подозрительной активности не накапливается.

Как выбрать обменник для переводов через P2P: 5 критериев

Выбор сервиса для переводов через P2P — это не поиск самого выгодного курса. Курс важен, но когда деньги должны дойти до конкретного человека в конкретный срок, на первый план выходят совсем другие параметры. Вот пять критериев, которые реально влияют на результат.

1. Скорость зачисления получателю

Для P2P-переводов в России скорость — это не абстрактный показатель, а конкретные минуты, которые получатель ждёт своих денег. Оптимальный показатель — 5–15 минут от подтверждения сети до зачисления рублей на карту адресата. Если сервис заявляет «до 24 часов» — это не обменник для переводов, это обменник для тех, кому торопиться некуда. Перед первой операцией уточните у менеджера среднее время обработки именно по нужному направлению — не по сайту, а по факту.

2. Поддержка реквизитов третьей стороны

Не все сервисы готовы переводить рубли на карту, которая не принадлежит отправителю. Одни требуют совпадения данных владельца, другие работают только с реквизитами самого пользователя. Для P2P банковского перевода третьей стороне этот пункт критичен: уточните у менеджера до создания заявки, принимает ли сервис реквизиты получателя, который не является отправителем USDT. Сервисы из нашей подборки поддерживают этот сценарий — но на рынке есть площадки, которые работают только «на себя».

3. Документы для обеих сторон

Это критерий, который большинство игнорирует до первого вопроса от банка или налоговой. При P2P переводах через Альфа-банк и другие крупные банки служба безопасности может запросить подтверждение источника входящего платежа — и тогда договор и акт от обменника становятся единственным документом, который закрывает ситуацию. Надёжный сервис выдаёт закрывающие документы по запросу для обеих сторон сделки — и отправителя, и получателя.

4. AML-проверка до начала операции

При P2P банковском переводе через обменник пользователь не всегда знает историю своих средств. USDT мог пройти через несколько кошельков до того, как попал в кошелёк отправителя — и если где-то в цепочке есть санкционный адрес или миксер, сервис заблокирует операцию уже после отправки. Чтобы этого не случилось, выбирайте площадку с предварительной AML-проверкой адреса прямо на сайте — риск-профиль средств виден до создания заявки, а не после.

5. Чёткая позиция сервиса при споре

Любой перевод через P2P несёт риск нестандартной ситуации: деньги ушли не на тот банк, получатель не подтверждает зачисление, транзакция зависла между сетями. Надёжный сервис описывает алгоритм разрешения споров публично — не в духе «свяжитесь с поддержкой», а конкретно: кто инициирует возврат, в какие сроки, какие документы нужны. Если у сервиса нет чёткой политики по спорным ситуациям — это риск, который проявится именно тогда, когда деньги нужны срочно.

Кому подходят переводы через P2P

P2P переводы через банки через обменник — это не один универсальный сценарий, а четыре разных задачи с разными приоритетами. У каждого пользователя своя ситуация, своя карта получателя и свои требования к скорости и документам — и оптимальная платформа в каждом случае своя.

- Фрилансер с иностранным заказчиком. Получает оплату в USDT от зарубежных клиентов и хочет конвертировать в рубли без вопросов от банка и налоговой. Приоритет — скорость и документы для отчётности. Оптимальная платформа — SkyCapital: закрывающие документы для налоговой и платёж от юрлица на карту без триггеров для банка.

- Предприниматель с распределённой командой. Платит подрядчикам и сотрудникам в разных городах — каждому на свою карту, в разные банки, регулярно. Приоритет — охват банков и надёжность доставки. Оптимальная платформа — Garantiya: 15+ банков получателя включая Озон Банк и ЮMoney без лишних формальностей.

- Трейдер, фиксирующий прибыль. Продаёт крипту после удачной сделки и хочет вывести рубли по фиксированному курсу без пересчёта в процессе. Приоритет — предсказуемость итоговой суммы и крупный объём без дробления.

- Человек, оплачивающий услуги подрядчику. Разово переводит деньги за конкретную услугу — дизайн, разработку, консалтинг — и хочет, чтобы получатель получил точную сумму без задержек. Здесь важна скорость зачисления и прозрачность условий. Оптимальная платформа — Exway: автоматическая обработка без участия оператора и широкий выбор переводов через P2P на нестандартные банки. А понять что такое P2P переводы в этом сценарии просто: USDT отправляется один раз, рубли доходят до подрядчика за 15 минут.

Заключение

Перевод через P2P через обменник — это не компромисс между скоростью и безопасностью, а формат, где одно не противоречит другому. Пять площадок из этой статьи закрывают разные задачи: SkyCapital — для тех, кому нужны документы и банковская легальность, FPS Moscow — для быстрых переводов без регистрации, Finex24 — для крупных сумм с гарантией курса, Exway — для нестандартных банков и контроля средств, Garantiya — для старта от тысячи рублей без верификации. Каждый сервис решает конкретную задачу — и именно поэтому выбор платформы важнее выбора курса.

Сравнить все пять по резервам, курсам и отзывам в реальном времени можно через мониторинг Exnode. Там же — новый раздел с рейтингом платёжных агентов: это не просто список сервисов, а инструмент для тех, кому нужно оплатить иностранный инвойс или провести трансграничный перевод. Каждый агент верифицирован, условия прозрачны, история работы видна — поиск занимает минуты вместо часов.

Рынок переводов через криптовалюту меняется быстро: банки обновляют алгоритмы, появляются новые сервисы, старые уходят. Но базовый принцип остаётся неизменным — платёж от юридического лица всегда безопаснее перевода от случайного физлица. Агрегатор покажет актуальную картину, проверенный сервис проведёт операцию, документы закроют любые вопросы. Остальное — дело привычки.