14 апреля 2026 года Госдума рассмотрела сразу во втором и третьем чтениях законопроект № 1110069-8, который смягчает для МСП переход к налоговым изменениям — 2026. В этот же день Госдума приняла сам закон. В статье расскажем, какие послабления предусмотрели для МСП.

Больше шансов для приоритетных отраслей применять 15% по взносам

До 2026 года пониженный тариф взносов 15% был доступен по умолчанию всем субъектам малого и среднего предпринимательства (МСП). С 2026 года эту ставку применяют только те компании (ИП) из МСП, чей основной вид деятельности входит в перечень Правительства РФ (распоряжение от 27.12.2025 № 4125‑р). Причем этот вид бизнеса должен приносить 70% всех доходов страхователя или больше. Именно по этому критерию — доле доходов — многие не попали под льготу, хоть и нашли свой ОКВЭД в утвержденном перечне правительства.

В этой части законодатели приняли выгодное для бизнеса изменение: для расчета доли разрешили суммировать доходы по основному и дополнительным видам деятельности из перечня Правительства РФ. Так у работодателя больше шансов, что он получит право на пониженный тариф. Для этого обновили статью 427 НК РФ (абз. 3 п. 13.3). Послабление заработает задним числом с 1 января 2026 года и не ограничено по времени, то есть поправка действует бессрочно (ч. 4 ст. 4 нового закона).

Если изменение для вас актуально, пересчитайте взносы за 1 квартал 2026 по пониженному тарифу.

Разберем на примере.

Основной вид деятельности компании — производство одежды (код ОКВЭД — 14). Дополнительный вид — производство кожи (код ОКВЭД — 15). Доля доходов от каждого направления в общей выручке: 65% и 35% соответственно.

Оба вида деятельности входят в перечень приоритетных отраслей, утвержденный Правительством РФ для целей применения пониженного тарифа по взносам. Однако доля доходов от основного вида деятельности меньше установленного лимита (65% < 70%), поэтому по действующим ранее правилам применять пониженную ставку 15% нельзя.

Новые правила позволяют суммировать показатели по этим двум направлениям. Благодаря таким изменениям появится право на льготу (65% + 35% > 70%).

Временная отмена зарплатного критерия по НДС‑льготе для общепита

Упрощенцы и патентщики, которые стали плательщиками НДС с 2026 года и чьи доходы за 2025 год не превысили 60 млн ₽, смогут применять освобождение по НДС в общепите при любом уровне зарплаты. Освобождение по новым правилам действует с 1 апреля 2026 по 31 декабря 2026.

До 1 апреля 2026 и с 2027 года для льготы нужно соблюдать критерий: уровень средней ЗП за прошлый год соответствует средней зарплате по региону (п. 13.1 ст. 427 и подп. 38 п. 3 ст. 149 НК РФ).

Другой суммовой критерий для применения льготы не меняется: минимум 70% доходов за прошлый год должно быть получено от услуг общепита (новый абз. 12 подп. 38 п. 3 ст. 149 НК РФ).

Новый порядок позволяет общепиту адаптироваться к условиям льготы и до конца года повысить зарплату до нужного уровня.

Новый вычет по НДС для экс‑патентщиков

ИП, которые потеряли право на ПСН и начали платить обязательный НДС по стандартной ставке 22% (например, на ОСНО или УСН), получили право на вычет НДС по остаткам товаров, работам и услугам, которые не успели использовать на патенте.

Также к вычету можно взять НДС по основным средствам и нематериальным активам (НМА), приобретенным (ввезенным) до утраты права на патент, если они не были введены в эксплуатацию или приняты к учету (новые абз. 3 и 4 п. 7 ст. 346.45 НК РФ).

Для вычета обязательно должен быть в наличии счет‑фактура от поставщика с выделенной суммой НДС. Или универсальный передаточный документ (УПД) со статусом 1. Важно провести инвентаризацию, чтобы не упустить право на вычет НДС.

Норма, устраняющая пробел в НК по переходящим авансам

Переходящие авансы — это ситуация, когда предоплату (аванс) получили в одном году, а отгрузка планируется в другом. Сложности возникают, когда продавец работает на УСН и в новом году становится плательщиком НДС. Стороны могут решить не увеличивать стоимость поставки товаров (работ, услуг) на сумму НДС. В этом случае продавец фактически платит НДС из собственных средств, выделяя сумму налога из цены по расчетной ставке.

На момент получения аванса упрощенец кассовым методом отражает всю сумму аванса в доходах. Если впоследствии учет не скорректировать, получается, что упрощенец заплатит и НДС, и «упрощенный» налог с такого НДС. До сегодняшнего момента НК РФ не регулировал эту ситуацию и на практике было непонятно, как действовать, чтобы исключить двойное налогообложение — корректировать КУДиР текущего периода, в котором состоялась отгрузка, или подавать уточненку за прошлый год.

Теперь в Налоговом кодексе будет четко сказано: упрощенцы, ставшие плательщиками НДС, вправе уменьшить текущие доходы при расчете налога (авансового платежа) по УСН, если отгрузка — в текущем году, а аванс за нее получили до того, как стали плательщиком НДС. Для уменьшения доходов разрешили брать сумму НДС, уплаченную с такой отгрузки, при условии, что покупатель не доплачивал эту сумму дополнительно к стоимости покупки. То есть стороны не увеличили цену товара (работ, услуг) на сумму НДС и упрощенец‑продавец выделил сумму НДС из текущей цены по расчетной ставке (новый абз. 2 п. 1 ст. 346.15 НК РФ).

Такой порядок позволяет не платить налог с налога. Причем распространяется не только на 2026 год и далее, но и на 2025 год. Например, когда аванс был в 2024 году, а отгрузка — в 2025 (ч. 6 ст. 4 нового закона).

В 2025 году ИП, освобожденный от НДС по пункту 1 статьи 145 НК РФ, получил аванс от покупателя в счет будущей поставки. Сумма аванса — 100 000 ₽. С 2026 года ИП стал платить обязательный НДС, так как доходы за 2025 год превысили 20 млн ₽. Для работы выбрал стандартную ставку 22%.В 1 квартале 2026 ИП отгрузил товар в счет аванса, полученного в 2025 году, и уплатил НДС с отгрузки по расчетной ставке, так как стороны не меняли цену товара. Сумма НДС с отгрузки составляет 18 033 (100 000×22/122).В КУДиР за 2025 год упрощенец правомерно отразил аванс в сумме 100 000 ₽ на дату его получения (кассовый метод). Если учет не скорректировать, с суммы НДС предприниматель также уплатит УСН-налог. По новым правилам предприниматель внесет в КУДиР за 2026 год, в блок с доходами, запись со знаком «минус» на сумму НДС — 18 033 ₽, чтобы исключить двойное налогообложение. Допустим, ИП договорился с другим контрагентом увеличить аналогичную поставку на сумму НДС 22 000 ₽. То есть к прошлогоднему авансу покупатель доплатит НДС 22 000 ₽. В таком случае новый порядок не применяется. Упрощенец заплатит в бюджет НДС 22 000 ₽. В доходы по УСН эта сумма не включалась и не включается, поэтому корректировать нечего.

Шанс работать без НДС для предпринимателей, которые заработали на вкладах

Как компании и ИП проверяли доходы за 2025 год на соответствие НДС‑лимиту 20 млн ₽? Сравнивали с этим порогом все доходы — и от реализации, и внереализационные. Теперь власти разрешили не учитывать при сравнении с лимитом проценты по вкладам и остаткам на счетах в российских банках.

Нововведение касается только индивидуальных предпринимателей, которые работали в 2025 году на УСН либо УСН и ПСН, для компаний — не актуально.

Это значит, у ИП становится больше шансов уложиться в отведенные 20 млн ₽ и тем самым получить базовое освобождение от НДС на УСН по п. 1 ст. 145 НК РФ. Но еще одно уточнение: предлагаемая поблажка предусмотрена для ИП, у которых доходы по УСН за 2025 год укладываются в 60 млн ₽.

Указанный порядок будет изложен в новом абзаце 8 пункта 1 статьи 145 НК РФ. Также в новом законе (ч. 5 ст. 4) указано, что норма распространяется только на период с 1 апреля 2026 по 31 декабря 2026. Если по старым правилам должны были платить НДС, то за 1 квартал 2026 придется уплатить налог.

ИП на УСН заработал за 2025 год 23 млн ₽, из них 4 млн — это проценты по расчетному счету. По старым правилам такой ИП попадает с 2026 года под обязательный НДС с выручки (23 млн > 20 млн). По новым правилам такой предприниматель с 1 апреля 2026 года, задним числом, освобожден от НДС на УСН по ст. 145 НК РФ (19 млн < 20 млн). Если доходы ИП превысят 20 млн, нужно начать платить НДС со следующего месяца.

Второй шанс для бывших патентщиков выбрать удобную СНО

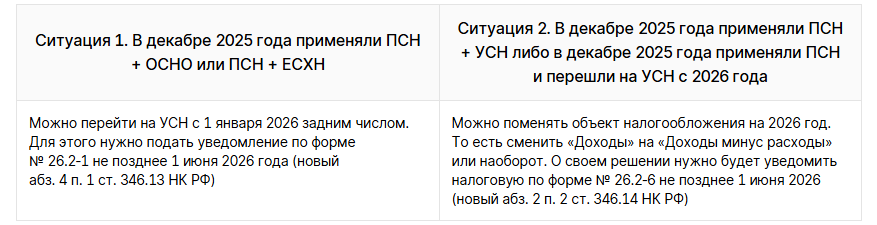

Для ИП на патенте приняты поправки, которые позволяют пересмотреть налоговую нагрузку и выбрать более подходящий налоговый режим. Условие: ИП применял патентную систему в декабре 2025 года и доход в 2025 году превысил 20 млн ₽.

В чем заключается поблажка, зависит от ситуации:

Изначально законодатели предлагали другой срок для подачи указанных уведомлений — 25 апреля 2026 (информация Минфина от 02.03.2026). Но в итоге налогоплательщикам дали больше времени, чтобы пересмотреть свой налоговый режим.

❗ Если до декабря 2025 закрыли все патенты, новый порядок применить не получится.

Онлайн-бухгалтерия Saby поможет выбрать более выгодный налоговый режим — используйте встроенный калькулятор расчета налоговой нагрузки. При смене налогового режима не придется переносить данные в другой сервис — Saby позволяет вести учет на любой системе налогообложения (СНО).

Меньше условий по взносам 7,6% для обрабатывающих производств

Раньше, чтобы применять пониженный тариф страховых взносов 7,6% для МСП в сфере обрабатывающего производства, нужно было соблюдать жесткое условие о 70%‑ной доле доходов по основному виду деятельности за прошлый год (п. 13.2 ст. 427 НК РФ). Теперь это требование убрали. А вот условие о 70%‑ной доле за текущий год (отчетные и расчетный периоды) осталось.

Кроме того, для расчета доли доходов разрешили суммировать доходы по основному и дополнительным видам деятельности из перечня Правительства РФ (распоряжение Правительства РФ от 11.12.2024 № 3689-р). Раньше учитывали доходы только от основного вида деятельности.

Послабление действует задним числом с 1 января 2026 бессрочно (ч. 4 ст. 4 нового закона).

Если изменение для вас актуально, пересчитайте взносы за 1 квартал 2026 по пониженному тарифу.