Когда инвестор спрашивает «какая доходность у стрит-ритейла», правильный ответ — встречный вопрос. Где? С каким арендатором? На какой системе налогообложения? На стадии стройки или с готовым договором аренды? Купили вы помещение через ДДУ за 250 тыс. руб./кв. м или готовый ГАБ за 500 тыс. руб./кв. м с аптекой Горздрав?

Разница в этих ответах — не 1–2 процентных пункта. Это разница между 7% и 12% годовых. На горизонте 10 лет это вдвое больший капитал.

Усреднённая цифра «9,5% годовых», которую часто называют по итогам 2025 года, — это медианная температура по больнице. Она ничего не говорит конкретно о вашем объекте. Дальше в статье — как разложить эту цифру на компоненты и понять, что реально получит инвестор.

Цифры рынка по итогам 2025 года

Сухие факты, на которые опираются профессиональные брокеры и аналитические дома (IBC Real Estate, NF Group, Магазин магазинов, SimpleEstate):

— Объём инвестиций в стрит-ритейл Москвы по итогам 2025 года — 873 млрд руб., рост на 10% год к году. Это рекорд за всю современную историю сегмента.

— Средняя доходность — около 9,5% годовых.

— Объём нового предложения в 2025 году снизился на 9% — до 13,8 тыс. лотов. Это при том, что за тот же год в Москве введено 7,4 млн кв. м новостроек (+12,9% к 2024).

— Структура спроса: 61% сделок приходится на зону между ТТК и МКАД, 13% — Садовое кольцо–ТТК. Остальное — за МКАД и точечно в центре.

— Ставки аренды на качественных площадках выросли в среднем на 10% за 2025 год — до 4,3 тыс. руб./кв. м/мес.

Картина простая: денег на рынке больше, объектов меньше, цены растут. Это толкает ставку капитализации вниз — и именно поэтому формальная доходность снижается. Но рост стоимости актива в этой логике компенсирует часть потерь.

Ставка капитализации: что это и как читать её правильно

Ставка капитализации (cap rate) — главная метрика для оценки коммерческой недвижимости. Считается просто: годовой чистый операционный доход (NOI) делится на стоимость объекта.

Пример. Помещение 100 м² продаётся за 50 млн руб. Аренда — 350 тыс. руб./мес, или 4,2 млн руб./год. Расходы на содержание — 200 тыс. руб./год. NOI = 4 млн руб. Cap rate = 4 / 50 = 8% годовых.

Чем ниже ставка капитализации — тем дороже объект относительно его дохода. Парадокс рынка: низкий cap rate — это признак качественного актива, потому что инвесторы готовы платить больше за стабильность.

Что важно понимать:

— Ставка капитализации — это «грязная» доходность, без учёта налогов и амортизации. — На рынке стрит-ритейла традиционно считают по «арендной выручке», а не по NOI. Это завышает цифру на 1–1,5 п.п. относительно классической западной методологии. — Отдельно считают окупаемость — обратное от cap rate. 10% годовых = 10 лет окупаемости (грубо). — Реальная доходность инвестора всегда ниже cap rate из-за налогов, простоев, индексации, расходов на содержание.

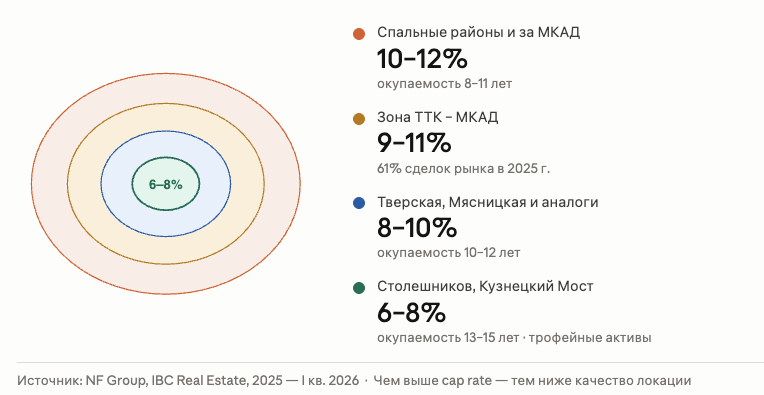

Доходность по локациям: центр, ТТК–МКАД, спальные районы

Это ключевой срез. Цифры — по данным NF Group по итогам 2025 года – I квартала 2026:

Премиальные коридоры центра (Столешников, Кузнецкий Мост, Петровка): — Ставки аренды: до 212 тыс. руб./кв. м/год (Кузнецкий Мост), 190 тыс. (Столешников) — Ставка капитализации: 6–8% — Срок окупаемости: 13–15 лет — Минимальный порог входа: от 100–150 млн руб.

Тверская, Мясницкая и аналогичные центральные улицы: — Ставки аренды: ~83 тыс. руб./кв. м/год и выше — Ставка капитализации: 7–9% — Срок окупаемости: 12–13 лет

Нецентральные районы (зона ТТК–МКАД и спальные локации): — Ставки капитализации: 8–11% — Срок окупаемости: 9–12 лет — Здесь сосредоточен основной денежный поток рынка — 61% сделок 2025 года

Вывод: парадокс центра — там объект дороже и менее доходный, но он надёжнее, ликвиднее. Спальные локации дают более высокую текущую доходность, но требуют большего внимания к качеству конкретного объекта: трафик, плотность населения, конкуренция.

Это и есть главное правило: ставка капитализации обратна качеству локации. Если вам предлагают 14–15% в Москве — это либо проблемный объект, либо экспонированный риск (вакантный, без подтверждённого договора, с плохим арендатором).

Доходность по типам арендаторов

Cap rate сильно зависит не только от того, где объект, но и кто в нём сидит.

Сетевой продуктовый ритейл (Магнит, Пятёрочка, ВкусВилл): — Ставка капитализации: 8,2–8,6% — Самый надёжный формат: длинные договоры, индексация, низкая ротация — Высокий порог входа — от 120 млн руб. за помещение с супермаркетом — Идеальный продукт для частного инвестора, ищущего «положил и забыл»

Аптеки (Горздрав, Ригла, 36,6): — Аналогичный уровень ставки капитализации, 8,5–9,5% — Меньшая площадь — меньший порог входа (от 30–50 млн руб.) — Высокая стабильность спроса, нечувствительность к экономическим циклам

Общепит (кафе, пекарни, пиццерии): — Ставки капитализации выше — 9,5–11,5% — Но и риски выше: высокая ротация арендаторов, сезонность, чувствительность к покупательской способности — В массовом сегменте новостроек общепит занимает 30–50% всех площадей — но это и зона максимальной волатильности

ПВЗ, услуги, сервисы (Wildberries, OZON, химчистки, барбершопы): — Ставки капитализации 10–12% — Короткие договоры (1–3 года), быстрая ротация — Подходит инвесторам, готовым активно управлять помещением

Алкомаркеты, винотеки: — Cap rate 9–10% — Сильная сетевая составляющая, длинные договоры — Лицензионные требования к помещению — фактор, поднимающий ликвидность

Логика простая: чем дальше от «федеральной розничной сети», тем выше потенциальная доходность и тем выше требования к качеству самого помещения. Кафе в плохой локации простоит вакантным полгода — и доходность за этот период обнулится. Пятёрочка в хорошей локации не останавливается никогда.

Обещанная окупаемость vs реальная

Здесь — самая болевая точка рынка.

Девелоперы при продаже коммерческих помещений в новостройках регулярно говорят про окупаемость 8–10 лет. Эту цифру повторяют менеджеры отделов продаж, она попадает в презентации, в маркетинговые буклеты. Она выглядит привлекательно: 10–12,5% годовых.

Реальность по данным независимых аналитиков и брокеров: средний срок реальной окупаемости после ввода объекта — 12–15 лет.

Откуда берётся эта разница:

— Простой между сдачей объекта и заездом первого арендатора. Это от 2 до 12 месяцев. Если помещение не было сдано через ПДА заранее — этот период съедает 2–10% годовой доходности.

— Заявленная ставка vs реальная. Девелопер считает по «прайсовой» арендной ставке района. Реальная — на 10–25% ниже, особенно в малозаселённых ЖК на старте.

— Расходы на содержание. Эксплуатация, налог на имущество, страхование, ремонт — 5–12% от арендных платежей.

— Налоги. Это отдельная история, см. ниже.

— Ротация арендаторов. Каждые 3–5 лет — потенциальная смена арендатора с месяцем-тремя простоя.

Если после всего этого вам действительно обещают окупаемость 8 лет — задавайте вопросы. Это либо очень редкий объект, либо данные посчитаны с ошибкой, либо в расчёт включили рост стоимости актива (что корректно, но это уже не «окупаемость», а total return).

Налоговая реформа 2026: как это влияет на чистую доходность

С 1 января 2026 года правила игры для собственников коммерческой недвижимости изменились существенно. Это нужно встраивать в любой расчёт доходности.

УСН (упрощённая система): — При обороте свыше 10 млн руб. в год — обязательная уплата НДС (5% или 7% в зависимости от оборота). — До 10 млн руб. оборота — режим прежний. — Ставка по объекту обложения «доходы» — 6%, «доходы минус расходы» — 15%.

ОСН (общая система): — НДС вырос с 20% до 22% с 2026 года. — Налог на прибыль для юрлиц — 25%.

Налог на имущество: — Для объектов в Москве — 2% от кадастровой стоимости (не путать с рыночной — кадастр часто ниже).

Что это значит на практике для инвестора:

— Если ваш объект приносит 4 млн руб. аренды в год, на УСН-доход 6% (без НДС, оборот до 10 млн) — чистая доходность снижается на 6% от выручки. — На УСН-доход 6% с НДС 5% — суммарная нагрузка 11% от выручки. — На ОСН — НДС 22% + налог на прибыль 25% от прибыли = совокупно 25–35% от выручки в зависимости от структуры расходов.

Итог: разница между «грязной» и «чистой» доходностью может составлять 1,5–3 п.п. Если вам обещают 12% годовых — реальная чистая может оказаться 9–10%.

В 2026 году рынок отреагировал на эти изменения: часть собственников перешла на новые модели владения через ИП, часть — пересматривает структуру договоров (triple net и пр.), часть — отложила сделки до прояснения практики. Это создаёт временное окно для подготовленных покупателей.

Доход от аренды vs рост стоимости актива

Профессиональный инвестор не считает доходность только по арендному потоку. Total return — это сумма двух компонентов:

— Арендная доходность — те самые 7–11% годовых.

— Рост стоимости актива — индексация цены помещения, которая в Москве для качественного стрит-ритейла за последние 3 года составляла 8–15% в год.

При покупке на этапе строительства (через ДДУ) к этому добавляется ещё один эффект: дисконт котлована. Цена помещения от старта продаж до ввода объекта вырастает в среднем на 25–40% — это структурная переоценка стройки в готовый актив.

Пример расчёта total return. Покупка помещения 80 м² по ДДУ за 28 млн руб. (350 тыс./м²) на старте продаж. Через 18 месяцев — ввод объекта. Рыночная цена готового — 38 млн руб. (475 тыс./м²). Заключён ПДА с аптечной сетью со ставкой 250 тыс./мес. После ввода — ежегодная арендная доходность ~7,9% от рыночной цены. Совокупный возврат за 1,5 года — 35,7% (рост капитализации) + арендный поток с момента подписания акта. Дальше работает как классический ГАБ.

Это и есть главная причина, почему инвесторы идут в стрит-ритейл новостроек, а не покупают готовые объекты у вторичных продавцов: на первой стадии возврат на капитал сильно опережает чистую арендную доходность.

Покупка на этапе строительства: за счёт чего доходность выше

Если разложить экономику покупки по ДДУ — она работает за счёт четырёх драйверов:

— Цена входа на 25–40% ниже готового объекта. Это математический рычаг.

— Возможность подписать ПДА (предварительный договор аренды) с сетевым арендатором ещё до ввода объекта. Это снимает риск простоя и фиксирует доход с первого дня.

— Выбор лучших помещений на ген. плане. На этапе старта продаж доступны угловые, торцевые, с лучшим расположением окон. К моменту сдачи дома эти помещения уже выкуплены.

— Рост рынка. Качественные ЖК Москвы за период строительства растут в цене вместе с готовой недвижимостью района.

Минус — горизонт ожидания: 1,5–3 года до фактического получения дохода. На это время деньги «заморожены», поэтому такая стратегия не подходит инвесторам, нуждающимся в текущем cash flow.

Кейс IDRE. Помещение в ЖК City Bay от MR Group

К нам обратился инвестор с задачей подобрать ликвидное коммерческое помещение в жилом комплексе бизнес-класса с бюджетом до 100 млн руб.

Мы рекомендовали помещение во второй очереди ЖК Сити Бэй — квартале Атлантик от MR Group. Логика выбора была не в красивом фасаде, а в экономике локации: высокая плотность будущих жителей, 50-этажные башни, более 18 000 жителей при полном заселении, а также удачное расположение помещения на пересечении основных пешеходных потоков внутри квартала.

Дополнительным фактором стало соседство с помещением под крупный супермаркет площадью около 1 200 м². Позже там действительно открылся «Перекрёсток», что усилило трафик и подтвердило правильность выбранной точки.

Инвестор приобрёл помещение на этапе строительства. Срок ожидания ключей составил около одного года. За несколько месяцев до сдачи объекта мы начали работу с арендаторами и нашли опытного локального оператора с качественной концепцией в премиальном сегменте салонов красоты и барбершопов.

В результате помещение было передано арендатору сразу после оформления права собственности — без периода простоя. Для инвестора это дало окупаемость 10,5 лет с учётом ожидания ключей и без учёта будущей индексации арендной ставки.

Для качественного проекта бизнес-класса в Москве это сильный показатель: инвестор получил не просто помещение в красивом ЖК, а понятный арендный бизнес с правильной локацией, трафиком и арендатором с первого дня владения.

Чек-лист: как оценить доходность объекта перед покупкой

Перед сделкой пройдитесь по списку:

— Какая ставка аренды в похожих помещениях того же района (не путать с прайсом девелопера) — Есть ли подписанный или прорабатываемый договор/ПДА; кто арендатор; срок и условия — Какая ставка капитализации — посчитайте её по своей методологии, не верьте презентации — На какой системе налогообложения вы будете владеть объектом (УСН до/после 10 млн, ОСН) — Какие реальные расходы на содержание — ОДН, эксплуатация, страхование, налог на имущество — Какая планируемая индексация ставки в договоре аренды (обычно ИПЦ или фиксированный %) — Какова окупаемость с учётом простоя 3–6 месяцев между арендаторами — Каков потенциал роста стоимости — район, инфраструктура, ввод метро, плотность застройки — Есть ли альтернативные арендаторы для этого формата помещения, если текущий уйдёт — Соответствует ли объект минимальным техническим требованиям (электричество ≥ 30 кВт, вентиляция, разделение зон)

FAQ

Какая средняя доходность стрит-ритейла в Москве в 2026 году?

По итогам 2025 года средняя доходность — около 9,5% годовых. Реальный диапазон: 6–8% в премиальных коридорах центра, 8–10% на основных центральных улицах, 9–12% в зоне ТТК–МКАД и спальных районах. Чем выше доходность — тем выше риск или ниже качество локации.

Что выгоднее: покупать готовый ГАБ или помещение по ДДУ?

ГАБ — это стабильный текущий доход и понятные риски, но входная цена выше. ДДУ — это рост стоимости актива на этапе стройки (+25–40% за 1,5–3 года) и возможность подписать ПДА с сетевым арендатором до ввода. Для инвесторов с горизонтом 5+ лет ДДУ обычно даёт более высокий total return.

Сколько лет реально окупается стрит-ритейл в Москве?

Реальный срок окупаемости после ввода объекта — 12–15 лет (в среднем). В премиальных коридорах центра — до 13–15 лет, в спальных локациях — 8–11 лет. Обещания девелоперов «8–10 лет окупаемости» обычно не учитывают простой, налоги и реальные расходы.

Как налоговая реформа 2026 года повлияла на доходность?

С 2026 года плательщики УСН с оборотом свыше 10 млн руб. обязаны уплачивать НДС (5–7%). Ставка НДС на ОСН выросла до 22%. Это снижает чистую доходность на 1,5–3 процентных пункта по сравнению с 2024 годом. При расчёте окупаемости важно использовать «чистые» цифры с учётом вашей системы налогообложения.

Какой арендатор даёт самую высокую доходность?

По соотношению риск/доходность — сетевые продуктовые ритейлеры (Магнит, Пятёрочка) и аптечные сети (Горздрав, Ригла). Cap rate 8,2–9,5%, длинные договоры, низкая ротация. Более высокая номинальная доходность у общепита и сервисов (10–12%), но и риск простоя и ротации заметно выше.

Почему ставка капитализации в центре ниже, чем в спальных районах?

Это парадокс рынка: низкий cap rate означает, что объект дороже относительно его дохода. Инвесторы готовы платить премию за надёжность, ликвидность и потенциал роста стоимости. В спальных локациях текущая доходность выше, но качество и предсказуемость арендного потока — ниже.

Стоит ли инвестировать в стрит-ритейл в 2026 году?

Сегмент остаётся одним из самых стабильных среди частных инвестиционных инструментов в России. Дефицит качественного предложения сохраняется, ключевая ставка снижается — это поддерживает спрос. Но рынок усложнился: налоговая реформа, рост входных цен, дифференциация по локациям. Без квалифицированного брокера риск ошибки на этапе входа стал значительно выше.

Бесплатно проконсультируем - поможем оценит объект: www.idre.pro/feedback

ID Real Estate — street-retail в новостройках Москвы