Всё началось с обычного уведомления на телефоне. «Ваша задолженность перед ООО МФК "Быстроденьги-24" составляет 842 000 рублей. В случае непогашения в течение 10 дней будет начата процедура взыскания». Я усмехнулся — очередной спам. Но через час пришло второе сообщение, от другой МФО. Затем третье. А вечером позвонил мужчина, представившийся сотрудником службы взыскания, и ледяным тоном сообщил: «Алексей Викторович, вы понимаете, что по двум займам у вас уже просрочка 45 дней? Общая сумма с процентами — 2 340 000 рублей. Мы вынуждены начать процедуру обращения взыскания на имущество».

Я положил трубку и почувствовал, как земля уходит из-под ног. Я не брал никаких займов.

Глава 1. Первые улики

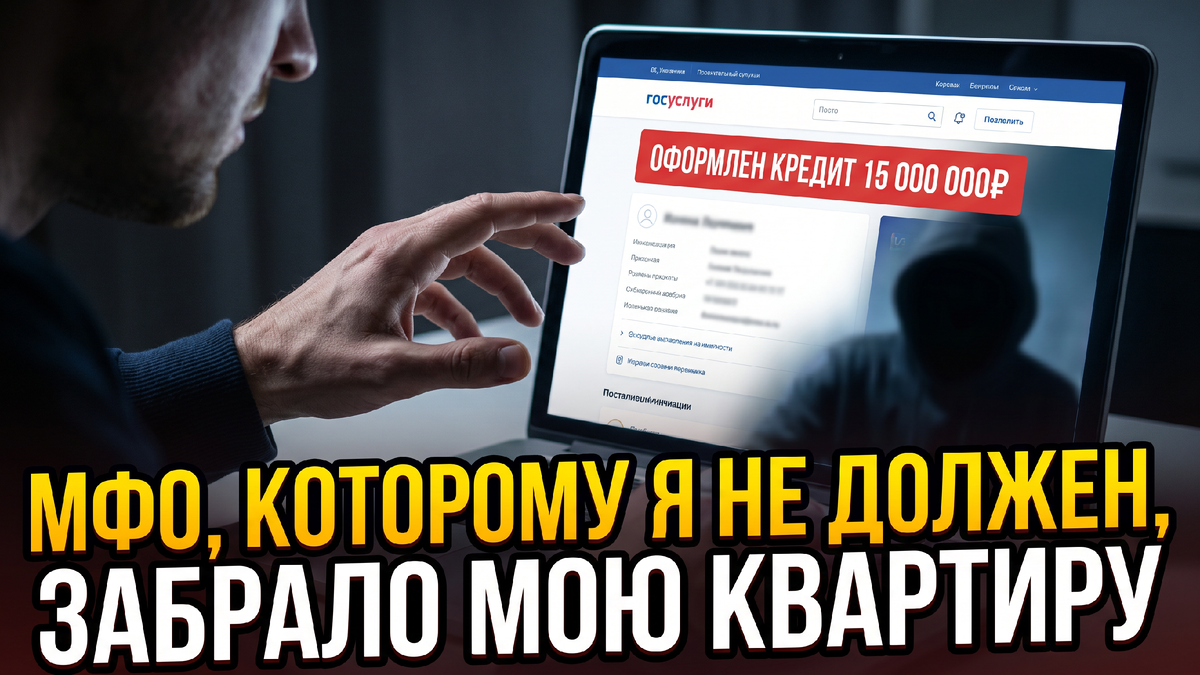

На следующее утро я уже сидел в офисе своего банка. Консультант вежливо предложил проверить кредитную историю. То, что я увидел, заставило меня похолодеть: три микрозайма от разных МФО, оформленные в течение одной недели. Общая сумма — 1,4 млн рублей, с процентами и штрафами — уже под 3 млн. И залогом по самому крупному договору значилась моя квартира.

В этот момент я вспомнил, что за месяц до этого мне пришло странное СМС о «попытке входа в личный кабинет Госуслуг», но я отмахнулся. Теперь кусочки мозаики начали складываться. Я заказал выписку из ЕГРН — и чуть не выронил телефон: в графе «Обременения» значился залог в пользу МФО.

Позже, изучая эту тему, я выяснил, что моя история далеко не уникальна. Только за 10 месяцев 2025 года совокупный ущерб граждан от мошенничества в сфере недвижимости превысил 10,7 миллиарда рублей, что на 8,1% больше, чем за весь 2024 год. При этом «цифровое» мошенничество выросло на 36% за год. Взлом аккаунта на Госуслугах стал для преступников главным ключом к чужой собственности.

Глава 2. Схема раскрыта

Я начал собственное расследование. Восстановив доступ к Госуслугам через МФЦ, я увидел историю входов: мой аккаунт был взломан с IP-адреса в другом регионе. Затем мошенники, имея на руках мои паспортные данные, СНИЛС и ИНН, оформили три онлайн-займа в разных МФО.

Схема, как я выяснил, работает до безобразия просто:

- Фишинг: Жертве приходит СМС о взломе аккаунта с номером «техподдержки».

- Сбор данных: Перезвонив, жертва сама сообщает мошенникам коды из СМС, пароли и другую чувствительную информацию.

- Оформление займов: Имея доступ к Госуслугам и электронной подписи, преступники дистанционно оформляют микрозаймы и регистрируют обременение на недвижимость в Росреестре.

Адвокат Константин Степанов подтвердил в беседе с NEWS.ru: «Получив доступ к Госуслугам, мошенники видят ваши паспортные данные, СНИЛС и ИНН. Они могут авторизоваться в приложениях банков и оформить кредит онлайн. А используя усиленную электронную подпись — даже продать недвижимость».

Глава 3. Финансовая анатомия преступления

Давайте посмотрим на мой случай сухим языком цифр:

Актив под угрозой:

- Рыночная стоимость квартиры (68 кв. м, Москва): ≈ 15 000 000 руб.

Обязательства, оформленные мошенниками:

- Заём №1 (МФО «Быстроденьги-24»): 500 000 руб. + проценты (1% в день, 45 дней просрочки) = 725 000 руб.

- Заём №2 (МФО «Кредит-Экспресс»): 400 000 руб. + проценты = 580 000 руб.

- Заём №3 (МФО «Займ-Центр»): 500 000 руб. под залог недвижимости + проценты = 735 000 руб.

Итого: Более 2 миллионов рублей долга, возникшего из ниоткуда, и реальная угроза потерять квартиру за долг в 500 тысяч.

Банк России подтверждает масштаб проблемы: с марта 2025 года регулятор выявил более 300 тысяч нарушений со стороны МФО, которые выдавали займы без проверки наличия самозапрета у заёмщика. Проще говоря, даже если бы у меня стоял самозапрет, некоторые МФО всё равно выдали бы кредит. А отвечать пришлось бы мне.

Глава 4. Контратака

Я не стал ждать, пока коллекторы начнут выламывать дверь. Вместе с юристом мы разработали стратегию:

Шаг 1. Полиция. В тот же день я написал заявление о мошенничестве (ст. 159 УК РФ). К заявлению приложил скриншоты уведомлений, выписку из кредитной истории и данные о несанкционированном входе в Госуслуги. Юрист объяснил: «Необходимо написать заявление в полицию, максимально подробно описав, что произошло. Далее — обратиться в банк или МФО с требованием аннулировать договор».

Шаг 2. МФО. Я направил во все три микрофинансовые организации заказные письма с требованием признать договоры займов недействительными и снять обременение с квартиры. К письмам приложил копию талона-уведомления из полиции.

Шаг 3. Росреестр. Я подал заявление о приостановке регистрационных действий с моей недвижимостью. Это заблокировало любые попытки переоформить квартиру без моего личного присутствия.

Шаг 4. Кредитная история. Я направил запрос в бюро кредитных историй с требованием оспорить записи о займах. К заявлению приложил все документы, подтверждающие мошенничество.

Шаг 5. Самозапрет. Сразу после восстановления доступа к Госуслугам я активировал полный самозапрет на выдачу кредитов. Это заняло ровно три минуты, но теперь ни один банк и ни одна МФО не смогут выдать заём на моё имя.

Эпилог. Урок ценой в 15 миллионов

Прошло четыре месяца. Два из трёх договоров займа уже признаны недействительными. По третьему, с залогом квартиры, идёт суд. Экспертиза подтвердила, что электронная подпись была использована без моего ведома. Юрист уверен, что мы выиграем.

Но страх остался. Страх, что кто-то снова может получить доступ к моим данным и попытаться отнять то, что я зарабатывал годами. Этот страх теперь — мой постоянный спутник. И, как показывает статистика, я не одинок: 38% клиентов МФО признались, что готовы обратиться к нелегальным кредиторам, если легальные откажут; 64% пострадавших от недвижимости — люди, состоящие в браке.

Моя история — не уникальна. Она могла произойти с каждым.

Заключение

Цифровой мир открыл невероятные возможности. Но вместе с ними пришли и новые угрозы. Сегодня ваша квартира может быть продана без вашего ведома, а кредиты — оформлены, пока вы спите. Единственный способ защитить себя — быть бдительным.

Вот три простых правила, которые я вынес из своего опыта:

- Никогда и никому не сообщайте коды из СМС. Даже если звонящий представляется сотрудником банка или Госуслуг.

- Поставьте самозапрет на кредиты прямо сейчас. Это бесплатно и занимает 3 минуты. В феврале 2026 года россияне установили 1,13 млн таких самозапретов — присоединяйтесь.

- Проверяйте свою кредитную историю и выписку из ЕГРН хотя бы раз в полгода. Эти две простые привычки могут спасти ваше имущество.

А теперь вопрос к вам: сталкивались ли вы с попытками взлома Госуслуг или неожиданными кредитами? Как вы защищаете свою цифровую личность? Поделитесь в комментариях — возможно, ваш опыт спасёт чью-то квартиру.

Подписывайтесь на канал, ставьте лайк и обязательно поделитесь этой статьёй с близкими. Сегодня это может быть самая важная информация, которую они прочитают.

На развитие канала: 5469 0700 1739 0085 сбербанк

Лучший автомобильный канал https://dzen.ru/legendy_asfalta?share_to=link