Кажется, что решение очевидно

Когда смотришь на цифры в отрыве от контекста, всё выглядит довольно просто.

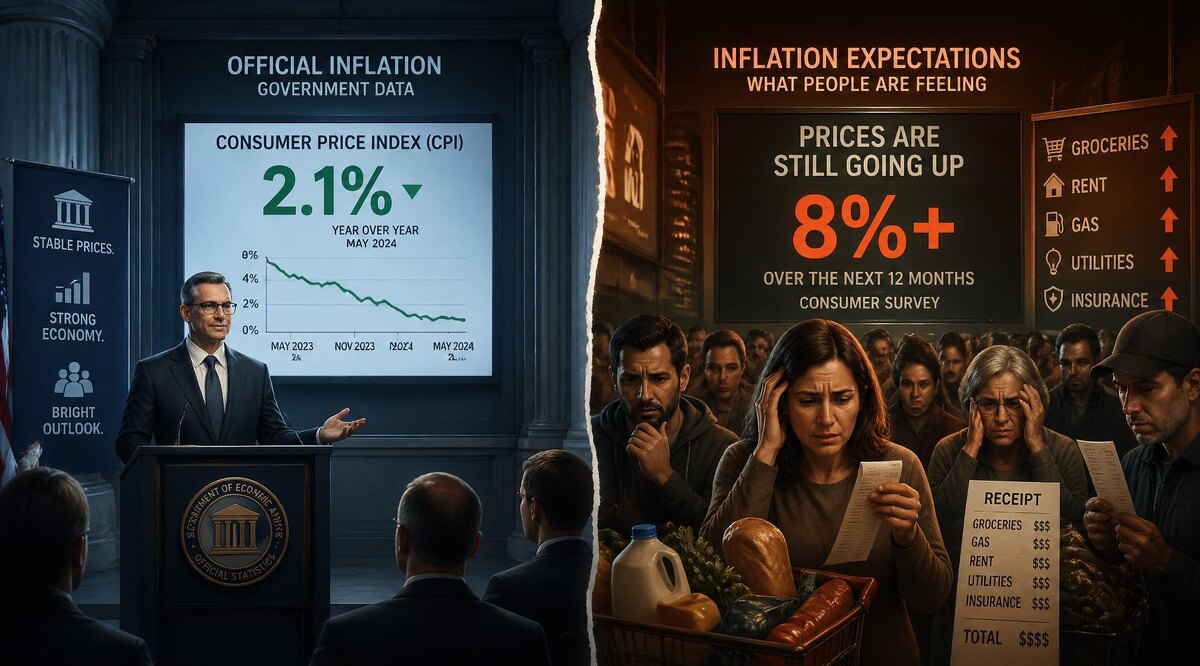

Инфляция — около 5.9%.

Ключевая ставка — 14.5%.

Разрыв огромный. Логика подсказывает: если инфляция уже заметно ниже, значит ставку можно снижать быстрее. Бизнесу станет легче, кредиты подешевеют, экономика оживится.

Именно этого и ждал рынок. Именно поэтому реакция оказалась разочарованной.

Но проблема в том, что в экономике почти никогда не работают «очевидные решения». Потому что есть второй слой, который не виден в сухой статистике.

ЦБ смотрит не на текущую инфляцию

Формально инфляция действительно снижается. Но для регулятора важнее не то, какая она сейчас, а то, какой она будет завтра.

И здесь в игру вступает менее очевидный показатель — инфляционные ожидания.

По последним данным они находятся на уровне около 12.9%. Это означает простую вещь: люди не верят, что текущая инфляция сохранится. Они закладывают в своё поведение совсем другие цифры.

А экономика во многом строится именно на ожиданиях.

Почему ожидания важнее фактов

Представь простую ситуацию.

У тебя есть деньги, и ты выбираешь — потратить их сейчас или отложить. Если ты веришь, что цены будут расти быстрее, чем растёт доход от вкладов, решение становится очевидным: тратить сейчас.

И это поведение начинает масштабироваться.

Люди:

- меньше сберегают

- больше тратят

- ускоряют оборот денег

А это, в свою очередь, снова разгоняет инфляцию.

Получается замкнутый круг, где ожидания начинают сами себя подтверждать.

Где возникает главная проблема

Сейчас ставка находится примерно на уровне инфляционных ожиданий. Это тонкий баланс.

Если её снижать слишком быстро, возникает риск, что доходность сбережений окончательно уйдёт ниже ожиданий. И тогда логика «держать деньги в банке» начинает ломаться.

В этот момент меняется не один показатель — меняется модель поведения.

И это гораздо опаснее, чем просто высокая инфляция.

Почему нельзя просто «успокоить людей»

Возникает логичный вопрос: если проблема в ожиданиях, почему их просто не снизить?

Но здесь как раз начинается самая сложная часть.

Инфляцию можно посчитать. Её можно замедлить через инструменты политики. А вот ожидания — это уже психология.

Они зависят от:

- доверия к институтам

- прошлых кризисов

- бюджетной политики

- общего ощущения стабильности

И здесь уже недостаточно просто снизить ставку или сказать, что «всё под контролем».

Люди начинают верить в низкую инфляцию только тогда, когда долго видят её на практике.

Почему ситуация напоминает ловушку

ЦБ сейчас находится в положении, где любое резкое движение может ухудшить ситуацию.

С одной стороны — экономике нужны более дешёвые деньги, чтобы расти быстрее.

С другой — если ослабить политику слишком рано, можно снова разогнать инфляцию через поведение людей.

И это не теоретический риск. Подобные сценарии уже происходили — например, в Турция, где попытки стимулировать экономику через снижение ставок привели к обратному эффекту.

Почему «чуть-чуть» — это на самом деле стратегия

Снижение ставки с 15% до 14.5% выглядит незначительным. Но в текущих условиях это не слабость, а попытка удержать баланс.

Регулятор фактически говорит:

«мы видим замедление инфляции, но не уверены, что оно устойчивое».

И пока инфляционные ожидания остаются высокими, пространство для агрессивных действий сильно ограничено.

Вывод, который обычно упускают

Снаружи ситуация выглядит как простая арифметика: инфляция падает — снижайте ставку.

Но внутри это конфликт двух систем:

- реальных данных

- поведения людей

И пока эти две системы не совпадают, быстрых решений просто не существует.