Сезонность акций — это статистически устойчивая закономерность, при которой котировки ценных бумаг демонстрируют повторяющееся поведение в определённые календарные периоды на протяжении многолетней истории торгов. Речь не о гарантированном прогнозе и не о «волшебной формуле» — а о тенденции, которая фиксируется чаще, чем это объяснимо случайным распределением.

Феномен сезонности на фондовом рынке известен десятилетиями. На Уолл-стрит ходит поговорка «Sell in May and go away» — и, как ни странно, московская площадка во многом подтверждает этот принцип. Но слепо следовать календарю — затея рискованная. Гораздо полезнее разобраться, откуда берётся сезонность акций МосБиржи, какие механизмы за ней стоят и как конкретные бумаги ведут себя в разные месяцы. Именно этим и занялись: собрали данные по 278 акциям, торгуемым на Московской бирже, за период до 30 лет — и посчитали всё, что можно посчитать.

Почему сезонность на бирже вообще существует

За календарными паттернами на фондовом рынке стоят вполне конкретные экономические механизмы, а не мистика или суеверия. Разберём ключевые факторы, формирующие сезонные циклы акций:

- Дивидендный календарь. Большинство российских эмитентов утверждают дивиденды весной по итогам прошедшего года, а выплаты приходятся на лето. Это создаёт предсказуемую волну — рост перед отсечкой и просадку после. Сезонность дивидендных акций на МосБирже во многом определяется именно этим циклом.

- Операционные особенности отраслей. Ритейлеры вроде «Магнита» и X5 Group традиционно показывают сильный четвёртый квартал за счёт новогодних продаж. Энергетический сектор зарабатывает больше зимой, когда потребление электроэнергии и тепла на пике. Сельхозкомпании зависят от урожая — а значит, от осенних месяцев. Эти операционные циклы напрямую транслируются в динамику котировок.

- Институциональные потоки. Январь для управляющих фондами — начало нового инвестиционного года: свежие бюджеты, перебалансировка портфелей, оптимизм. Декабрь — зеркальная ситуация: фиксация годовых результатов, налоговое планирование, закрытие убыточных позиций. В мае активность традиционно проседает — часть управляющих уходит в отпуска, ликвидность снижается.

- Психология участников рынка. Когда достаточное число трейдеров и инвесторов верит в сезонность и действует исходя из этих ожиданий — они сами формируют ту закономерность, в которую верят. Классический самоисполняющийся прогноз.

Каждый из этих факторов по отдельности не создаёт железного правила. Но когда они накладываются друг на друга — статистика становится достаточно убедительной, чтобы как минимум учитывать сезонный фактор при принятии торговых решений.

Методология расчёта: что измерялось и как

- Win Rate- Доля месяцев, закрывшихся в плюсе (в %)Показывает частоту положительного исхода — если из 15 январей 11 были прибыльными, Win Rate = 73%

- Средняя доходность - Арифметическое среднее всех месячных результатовОбщая картина, но чувствительна к выбросам (один обвал на −50% может исказить всё)

- Медианная доходность - Значение «посередине» выборкиУстойчивее к экстремальным значениям — показывает типичный результат

- Мин / Макс - Лучший и худший результат за всю историюГраницы возможного — помогает оценить хвостовые риски

- Комплексный Score - Оценка от 0 до 100 балловУчитывает Win Rate, результаты за последние 3 года, среднюю доходность, стабильность паттерна и глубину данных

За основу взяты цены закрытия акций с Московской биржи. По каждой бумаге рассчитывалась месячная доходность — процентное изменение от первого торгового дня к последнему. Допустим, акция «Газпрома» открыла январь 2020-го на 260 рублях, а закрыла на 273 — это +5% за месяц. Собрав такие данные по всем январям за 10–15 лет, можно увидеть устойчивый паттерн (или его отсутствие).

Текущий незавершённый месяц всегда исключается из расчётов — иначе статистика сезонности акций по месяцам была бы искажена неполными данными. Комплексный Score при этом присваивает больший вес свежим результатам: если акция росла в январе 8 из 10 раз, но последние три года падала — балл окажется ниже, чем у бумаги с ровным паттерном. Логика простая: недавние данные лучше отражают текущую рыночную реальность.

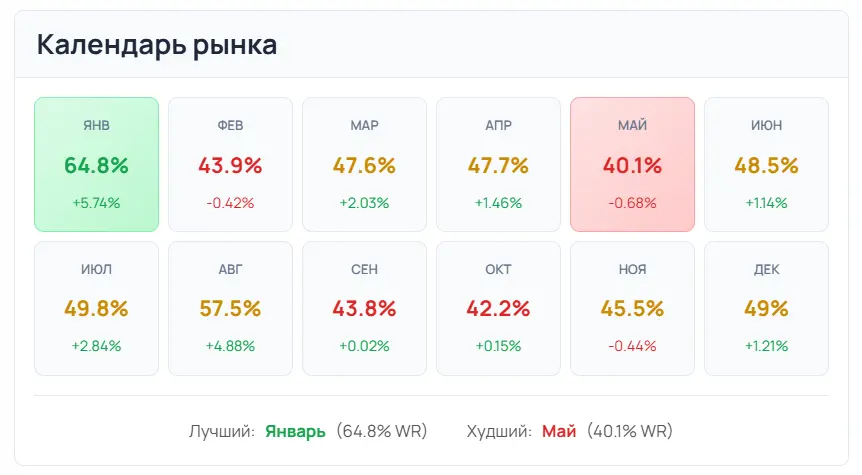

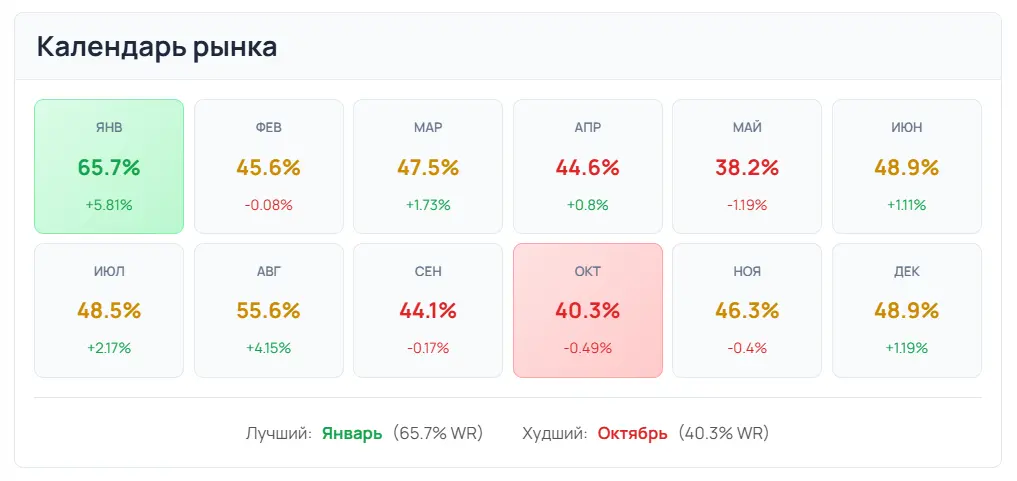

Что показала сезонная аналитика МосБиржи

Январь на Московской бирже — исторически самый сильный месяц.

Порядка двух третей всех анализируемых акций завершают его в плюсе, а средняя доходность достигает +5,81%. Это не аномалия одного года — закономерность прослеживается на длинном горизонте. Август тоже статистически выглядит неплохо, хотя и скромнее. Худшие месяцы — май и октябрь: большинство бумаг традиционно уходят в минус. То самое «Sell in May» — не просто красивая фраза, а вполне рабочая модель для российского рынка, подтверждённая данными за два десятилетия.

Впрочем, общая картина сезонности рынка акций — это лишь фон. Внутри отраслей и тем более внутри отдельных бумаг разброс колоссальный. Январский телеком и химия статистически привлекательнее потребительского сектора. А в нефтегазе — вообще отдельная история.

Возьмём январскую статистику нефтегазового сектора.

На общеотраслевом уровне месяц выглядит сильным, но копнём глубже — и окажется, что отдельные бумаги ведут себя совершенно по-разному. Одни тикеры стабильно растут в январе с Win Rate выше 80%, другие болтаются около нуля. Покупать «отрасль целиком» в расчёте на равномерный рост — иллюзия. Сезонность конкретных акций на МосБирже может кардинально отличаться от средних показателей по сектору. И в феврале расклад меняется ещё сильнее.

Среди лидеров по январскому сезонному Score преобладают не голубые фишки, а бумаги второго-третьего эшелона. Многие из них — представители телекоммуникационного сектора со стабильным операционным бизнесом. Но здесь есть подвох: ликвидность таких бумаг ограничена, и набрать крупную позицию без существенного проскальзывания — задача нетривиальная.

Сезонность акций Сбербанка: разбор на конкретном примере

Лучший способ понять, как работает сезонный анализ акций, — рассмотреть конкретную бумагу.

Сбербанк подходит идеально: длинная история торгов (13+ лет данных), высокая ликвидность, знакомый каждому российскому инвестору тикер.

- Самый сильный месяц по частоте роста — апрель: 77% лет закрылись в плюсе. Рядом — сентябрь с теми же 77%. Это период перед дивидендными решениями и осеннее оживление рынка соответственно.

- Худший месяц по Win Rate — июнь: всего 31% положительных исходов. Дивидендная отсечка и летнее затишье делают своё дело.

- Максимальная средняя доходность — ноябрь: +3,90%. Парадокс в том, что по Win Rate ноябрь уступает апрелю, но в удачные годы рост оказывается более мощным.

- Самый болезненный провал — февраль 2022-го: −50,46%. Тот самый чёрный лебедь, который утянул среднюю февральскую доходность в минус, несмотря на Win Rate 58% и положительную медиану (+2,96%).

- Рекордный годовой рост — 2023-й: +91,01%. Восстановление после санкционных обвалов 2022-го.

Последний пункт — хорошая иллюстрация того, почему нельзя ориентироваться только на Win Rate. Месяц может быть прибыльным в 80% случаев, но приносить по +1–2%, а единственный провальный год — обрушить портфель на десятки процентов.

Сезонность акций по месяцам требует комплексного анализа: частота, средняя и медианная доходность, экстремумы и глубина выборки. Только так можно отличить надёжный паттерн от статистического шума.

Как использовать сезонный анализ акций на практике

Сезонность — не торговая система и не сигнал на покупку. Скорее, это дополнительный фильтр, который помогает выбрать более удачный момент для уже принятого решения:

- Планируете набирать позицию? Проверьте сезонную статистику по конкретному тикеру. Если бумага исторически слабая в текущем месяце — возможно, разумнее подождать пару недель. Особенно если речь о среднесрочной покупке, а не скальпинге.

- Думаете о фиксации прибыли? Если акция приближается к статистически сильному месяцу — может быть, стоит дать ей «дозреть». И наоборот: перед слабым периодом фиксация выглядит логичнее.

- Диверсифицируете портфель по секторам? Сезонная аналитика МосБиржи поможет расставить приоритеты — какие отрасли исторически сильны в ближайшие месяцы, а какие лучше добрать позже.

- Торгуете краткосрочно? Для интрадейщиков и свинг-трейдеров сезонный фактор — один из элементов confluence. Когда техническая картина, фундаментал и сезонность указывают в одну сторону — вероятность успешной сделки выше.

Инструмент сезонного анализа по 278 акциям Московской биржи доступен бесплатно. Достаточно ввести тикер — и получить полную картину: Win Rate по месяцам, среднюю и медианную доходность, Score, тепловую карту и историю по годам.

Сезонность акций на Московской бирже — не магия и не грааль. Это статистика, которая работает чаще, чем нет, но никогда не даёт стопроцентной гарантии. Февраль 2022-го разрушил любые сезонные модели для Сбербанка, а 2023-й — наоборот, превзошёл самые оптимистичные ожидания. Рынок остаётся рынком, и чёрные лебеди прилетают без расписания. Но если есть возможность положить на свою сторону лишние 5–10% вероятности за счёт учёта сезонных паттернов — почему бы этим не воспользоваться? Тем более что данные открыты, методология прозрачна, а проверить сезонность интересующих акций можно за пару кликов.