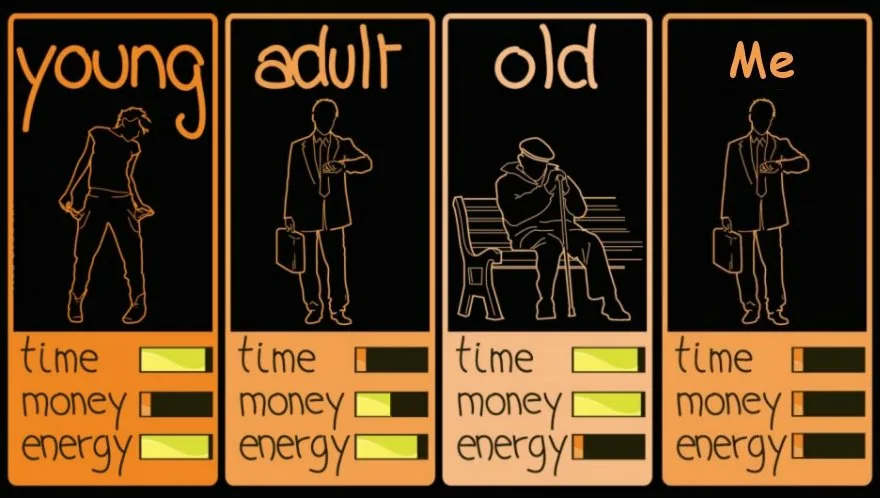

Есть такой анекдот. Мужчина всю жизнь копил на старость. Откладывал, инвестировал, отказывал себе во всем. А в 60 лет понял, что старость не наступила — он просто состарился. Денег много, а сил и здоровья уже нет.

С другой стороны — те, кто не копил вообще. В 60 лет они продолжают работать, потому что иначе не прожить. Тоже не вариант.

Где золотая середина? Как подготовиться к старости так, чтобы не жалеть ни в 40, ни в 70?

Почему о пенсии надо думать в 30:

Потому что время работает на вас только тогда, когда его много. Если начать в 30, чтобы накопить миллион, нужно откладывать 5 тысяч в месяц. Если начать в 50 — 25 тысяч. Разница колоссальная.

Второй момент — сложный процент. Деньги, вложенные в 30, к 60 годам вырастут в разы больше, чем те же деньги, вложенные в 50. Просто потому, что у них было больше времени работать.

Три источника пенсии:

Если думать, что пенсия — это только то, что платит государство, вас ждет грустный сюрприз. Коэффициент замещения (сколько процентов от зарплаты вы получаете на пенсии) в России около 30%. При зарплате 50 тысяч — пенсия 15 тысяч. Много не наживешь.

Поэтому нормальная пенсия складывается из трех частей:

1. Государственная пенсия.

То, что вы заработали стажем и баллами. Надеяться только на нее нельзя, но игнорировать тоже не стоит. Следите за своим стажем, отчислениями, ИПК. Раз в год заходите на Госуслуги и проверяйте.

2. Корпоративная пенсия.

Некоторые компании предлагают программы софинансирования пенсии для сотрудников. Вы отчисляете часть зарплаты, компания добавляет столько же. Если на вашей работе такое есть — участвуйте обязательно. Это бесплатные деньги.

3. Личная пенсия (ваши накопления).

Самое важное. То, что вы отложили сами. Индивидуальный инвестиционный счет, негосударственный пенсионный фонд, накопительное страхование жизни, сдаваемая недвижимость, дивидендные акции. В идеале — комбинация всего.

Сколько нужно накопить?

Формула та же, что и для финансовой независимости: годовые расходы × 25. Если вы планируете тратить на пенсии 40 тысяч в месяц (480 тысяч в год), нужно 12 миллионов.

Но есть нюанс: на пенсии трат обычно меньше. Нет расходов на работу (бензин, обеды, одежда), ипотека часто уже закрыта, дети выросли. Но появляются расходы на здоровье и лекарства.

Куда вкладывать пенсионные накопления:

Здесь стратегия меняется с возрастом.

30-45 лет: агрессивная стратегия.

Время есть, можно рисковать. Акции, индексные фонды, растущие компании. Даже если рынок упадет, у вас есть 15-20 лет на восстановление.

45-55 лет: смешанная стратегия.

Постепенно снижаем долю акций, добавляем облигации и недвижимость. Риски уже не нужны, нужна стабильность.

55-65 лет: консервативная стратегия.

За 5 лет до выхода на пенсию переводим большую часть в облигации, вклады, защитные инструменты. Рыночное падение прямо перед выходом может уничтожить все планы.

Ошибки пенсионного планирования:

Ошибка 1. Начать слишком поздно.

Самая частая. В 20 лет кажется, что до пенсии бесконечность. В 50 — что уже поздно. Правда в том, что лучший момент был вчера, второй лучший — сегодня.

Ошибка 2. Рассчитывать только на государство.

Государство дает минимум. Выжить можно, жить — нет.

Ошибка 3. Вкладывать слишком консервативно в молодости.

Держать все на вкладах в 30 лет — значит терять десятилетия роста. Инфляция съест больше, чем накапают проценты.

Ошибка 4. Забывать про инфляцию.

То, что сегодня кажется миллионом, через 30 лет будет тысячей. В расчетах всегда закладывайте рост цен.

Ошибка 5. Не учитывать здоровье.

Пенсия — это не только про деньги. Это про здоровье, чтобы эти деньги тратить. Инвестиции в здоровье (спорт, питание, профилактика) окупаются не меньше, чем инвестиции в акции.

Ошибка 6. Откладывать жизнь на потом.

Самая страшная ошибка. Отказывать себе во всем сейчас ради сытой старости — значит просто не жить. Баланс нужен всегда.

Что делать, если до пенсии 5 лет, а накоплений нет:

- Не паниковать. Паника мешает думать.

- Максимально увеличить доход. Любая подработка, сверхурочные, монетизация хобби.

- Жестко сократить расходы. Пересмотреть все траты, избавиться от лишнего.

- Рассмотреть вариант работы на пенсии. Не как наказание, а как возможность. Многие работают не потому что должны, а потому что хотят быть в тонусе.

- Продать лишние активы. Дача, которой не пользуетесь, вторая машина, старая квартира — превратить в деньги.

- Использовать программы государства. Софинансирование пенсии, материнский капитал на накопительную пенсию, налоговые вычеты.

Пенсия и образ жизни:

Есть два принципиально разных подхода к пенсии:

Подход 1. "Всё включено".

Человек копит всю жизнь, чтобы на пенсии путешествовать, жить в свое удовольствие, ничего не делать. Часто сталкивается с разочарованием: здоровья на путешествия уже нет, друзья работают или болеют, а безделье быстро надоедает.

Подход 2. "Постепенный переход".

Человек не ждет резкого "выхода на пенсию". Он постепенно снижает нагрузку, переходит на любимое дело, фриланс, консультирование. Остается в социуме, но с меньшим напряжением. И пенсионные накопления тратит не на выживание, а на свободу выбора.

Второй подход психологически здоровее. Резкий переход от работы к полному безделью часто приводит к депрессии и быстрому угасанию.

Что проверить уже сегодня:

- Зайти на Госуслуги и посмотреть свой ИПК (индивидуальный пенсионный коэффициент). Сколько баллов накопили?

- Прикинуть, сколько нужно будет денег в месяц на пенсии для комфортной жизни.

- Посчитать, сколько нужно откладывать сейчас, чтобы к пенсии была нужная сумма.

- Если работа позволяет — подключиться к корпоративной пенсионной программе.

- Открыть ИИС и начать откладывать хотя бы 1000 рублей в месяц.

Главная мысль:

Старость неизбежна. А вот какой она будет — нищей или достойной — зависит от вас. Не от государства, не от работодателя, не от детей. Только от вас.

Но важно помнить: копить на старость и не жить сейчас — тоже ошибка. Завтра не гарантировано никому. Поэтому баланс. Часть денег — в будущее. Часть — на сегодняшние радости.

Чтобы в 70 лет не жалеть о том, что не купил ту самую куртку в 30. И не жалеть о том, что в 70 нечего есть.

Золотая середина — вот что важно.